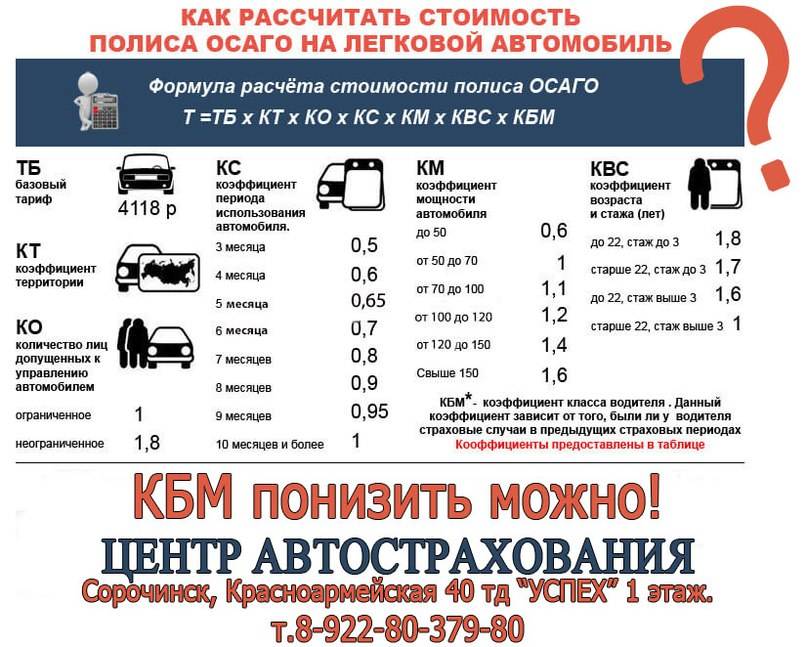

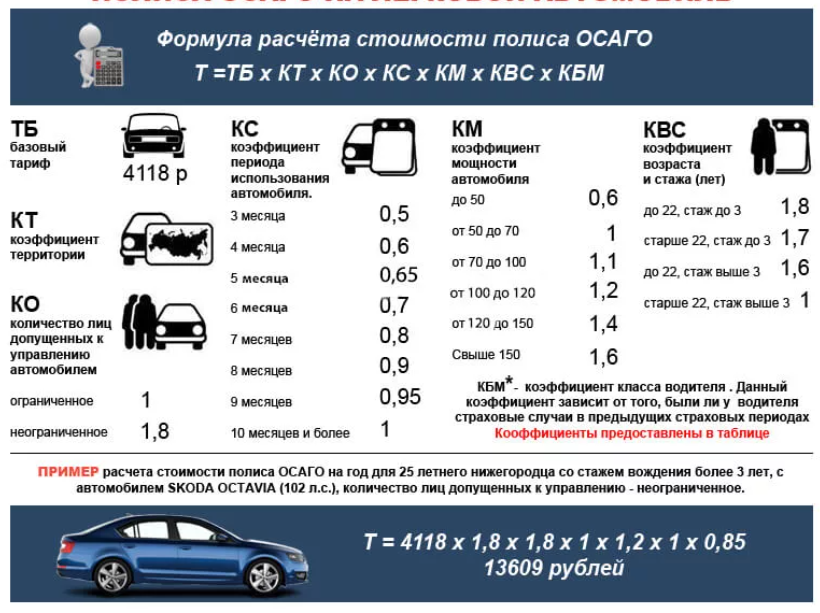

Каким образом происходит расчет

Общее правило — водительский стаж начинает считаться с момента получения первого удостоверения. Однако далеко не всегда можно так просто определить этот важный параметр. Вот ситуации, которые чаще всего вызывают вопросы у автовладельцев:

- При смене водительских прав стаж сохраняется и прописывается в графе 14 на обороте документа.

- При лишении водительского удостоверения, так же, как и при прерывании срока управления ТС по любой другой причине, водительский опыт продолжает накапливаться.

- Когда автовладелец получает новую категорию, опыт управления ТС другой категории в расчет не принимается. К примеру, водитель получил удостоверение по категории «В» в 2010 году, а по «С» — в 2016 году. При оформлении автогражданской ответственности на управление легковым автомобилем к нему необходимо применить КВС — 1, а грузовым авто — 1,7.

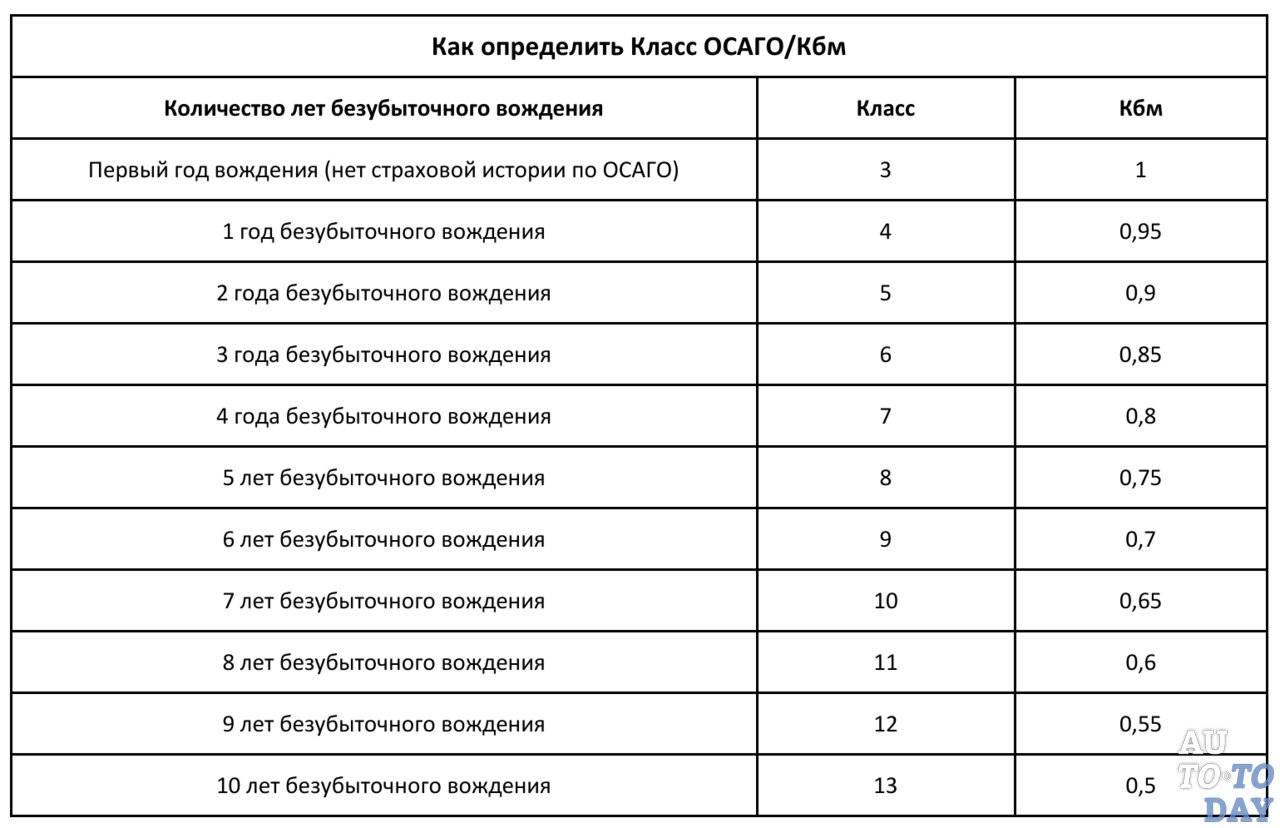

- Опыт безаварийного вождения можно считать с даты создания системы ОСАГО — с 01.07.2003. Если с этого периода вы регулярно подвергали страхованию свою автогражданскую ответственность и не признавались виновником происшествий, то к вам должен быть применен КБМ 0,5.

- Если полис без ограничений, значит в саму страховку никто не вписан, а продолжительность управления ТС насчитывается только его собственнику. Если следующую страховку он оформляет «с ограничением», то класс собственника не теряется.

- Перерыв в страховании более одного года является причиной аннулирования накопленного стажа безаварийного вождения. Другими словами, если вы целый год не вписывались ни в одну страховку, прерывали договор досрочно или ваша фамилия не вносилась в полис при заключении страхового соглашения, при оформлении новой страховки вам будет присвоен 3 подкласс с КБМ 1.

Вот вы и узнали, как считается водительский стаж для ОСАГО. Проверить, какой коэффициент применяется в отношении вас, можно на обороте полиса. Если СК в страховку эту информацию не вписала, загляните в базу АИС, доступ к которой есть абсолютно у всех граждан. Для этого необходимо зайти на сайт РСА, ввести свое ФИО и отправить запрос. Система выдаст интересующие вас данные.

При оформлении страхового полиса учитывается множество различных факторов и один из них — страховой стаж. Кстати, агенты страховых компаний в этой сфере порой бывают очень недобросовестные и могут искажать сведения клиентов, чтобы снизить стоимость полиса.

К примеру, они завышают водительский стаж, о котором пойдет речь далее, или занижают срок эксплуатации авто. Страховщики наобоот — стараются максимально воспользоваться всеми понижающими коэффициентами на благо своей выгоды.

Отличия КВС для разных водителей

Все, сказанное ранее, имеет отношение, к обычным условиям: водитель россиянин, имеющий российские водительские права, приобретает ОСАГО на свой автомобиль, зарегистрированный в РФ. Однако если какие-то из этих параметров отличаются, значение КВС может учитываться по особым правилам.

Напомним, что речь идет о нормах, действующих в 2021 году, т.к. до сентября 2021 года некоторые из этих данных отличались.

Как определяется КВС при неограниченной страховке?

Имеется в виду ОСАГО без указания конкретного водителя, когда сесть за руль может любой имеющий право управления подобным ТС. В этих условиях значение КВС равно 1. Другими словами, данный коэффициент не влияет на стоимость ОСАГО при неограниченной страховке.

Однако не стоит сразу бежать и оформлять себе ОСАГО без ограничений. В общем перечне учитываемых в цене параметров есть и Коэффициент ограничений, который в случае неограниченного полиса вырастает до 1,87, что значительно увеличивает стоимость страховки.

8(800)350-23-68

Дмитрий Константинович

Эксперт сайта «Юрист-консультант»

Задать вопрос

Существует такой «лайфхак» для молодых водителей — покупать «безлимитное» ОСАГО, если стаж и возраст совсем малы. Действительно, КВС 1,9-1,93, для новичка (используемый при стаже 0 – 1 год) и возрасте 16 – 21 (при КО=1), это больше, чем КО=1,87 (при КВС=1) у ОСАГО без ограничений. Однако перехитрить страховую компанию не так просто, как может показаться. Напомним, что базовый тариф может использовать в достаточно приличном диапазоне (в 2021ом у категории B при регистрации на физлицо, это 2 471 — 5 436 рублей), определяет который страховая компания, и может нивелировать с помощью этого инструмента потенциальные выгоды молодого водителя. Соответственно, прежде чем использовать этот метод, необходимо уточнить используемые способы расчета в конкретной страховой.

Каким будет коэффициент возраста и стажа, если в полисе указано несколько водителей?

Этот случай принципиально отличается от предыдущего. Здесь могут быть вписаны в полис несколько водителей, но каждый из них точно указан.

Для такого перечня КВС определяется для каждого водителя из вписанных в ОСАГО, а в расчет принимается наибольшее значение из рассчитанных.

Например. Машиной могут управлять 30-летний муж, имеющий 10 лет стажа, и 20-летняя жена, только получившая права (стаж = 0). КВС супруга равен 0,96, супруги = 1,93. Стоимость ОСАГО будет начисляется с КВС 1,93.

Коэффициент возраст-стаж для обладателей ВУ, выданных за пределами России

Это новый и очень важный параметр. В 2021 году стаж при наличии иностранных прав равен нулю. Подчеркнем, не значение КВС, а именно учитываемый для его расчета стаж. То есть коэффициент будет зависеть только от возраста водителя:

| Возраст | КВС |

| 16-21 | 1,93 |

| 22-24 | 1,79 |

| 25-29 | 1,77 |

| 30-34 | 1,62 |

| 35-39 | 1,61 |

| 40-49 | 1,59 |

| 50-59 | 1,58 |

| 60+ | 1,55 |

При этом лица, обладающие ВУ, выданными за пределами Российской Федерации, могут заменить права на российские. В этом случае и расчет КВС будет происходить по другим правилам.

КВС для юридических лиц

Это так же нововведение, причем имеющее принципиальное значение. В 2021 году, если транспортное средство оформлено на юрлицо, КВС увеличивается на 1,8

Акцентируем внимание читателей – не составляет 1,8, а увеличивается на это число. То есть, водителю, вписываемому в страховку, сначала рассчитывается КВС по общим правилам, а потом полученное значение умножается на 1,8

Например. Управлять ТС, зарегистрированным на юридическое лицо, будет 40-летний водитель с 15-летним стажем. Его личный КВС = 0,94, но в расчете будет учтен КВС = 0,94 х 1,8 = 1,69.

Параметры, которые более не используются

Так как в некоторых источниках до сих пор встречаются устаревшие сведения, очень кратко укажем на отмененные в 2021 году условия, ранее влиявшие на величину КВС.

КВС для иностранных транспортных средств

До сентября 2021 года параметр КВС для машин с иностранной регистрацией устанавливался фиксированным: 1,7 для оформленных на физические лица и 1 – для юридических лиц.

Данный параметр более не действует. Расчет КВС для иностранных (по регистрации) транспортных средств происходит на общих условиях. Подчеркнем, речь идет об иностранной регистрации ТС, а не ВУ, выданном за границей РФ.

Коэффициент использования прицепа

Этот коэффициент отменен. Если ранее применение прицепа увеличивало стоимость ОСАГО (в некоторых случаях в 1,4 раза), то с сентября 2021го наличие прицепа никак не влияет на КВС и, соответственно, общую стоимость страховки.

Подорожание ОСАГО

Почему стоимость может измениться?

РСА провел некоторые исследования, на основании которых они предполагают, что в текущем году стоимость страхового полиса ОСАГО может измениться в сторону повышения. В большей мере это связано с ростом курса доллара, что в свою очередь приведет к увеличению стоимости автозапчастей и ремонтных работ по восстановлению поврежденных транспортных средств. Так как страховые компании в этом случае будут нести большие чем сейчас убытки, то и денег на возмещение расходов им понадобится больше.

Эксперты Аналитического КРА сообщают, что к настоящему времени (данные на июнь 2017 года) убыточность автострахования по ОСАГО составляет чуть больше 73%.

Прогнозируется, что к началу следующего 2017 года убытков станет еще больше и они составят около 94%. Если такое произойдет, то при нынешней стоимости полиса страховщики не смогут покрывать все расходы по страховке даже если задействуют активы с других видов страхования.

Основными причинами, которые приводят к убыткам, считаются высокие выплаты по страховкам в случае причинения вреда жизни и (или) здоровью граждан, а также подорожание стоимости ремонтных работ и автозапчастей к поврежденным в ДТП автомобилям.

Второй причиной повышения стоимости полиса ОСАГО (не для всех граждан, а лишь для определенных «проблемных» категорий) становятся слишком быстрые темпы роста количества аварий на дорогах.

Если автовладельцы, пренебрегающие культурой вождения и ПДД будут платить большие деньги за получение полиса, то это заставит их задуматься о своем поведении на дороге и пересмотреть его в лучшую сторону, чтобы в следующий раз заплатить меньшую сумму.

Чего ожидать?

В текущем году планируется масса изменений относительно стоимости и порядка оформления полисов ОСАГО. Но, не стоит сразу впадать в панику, ведь окончательно еще не решено с какого числа и месяца такие изменения вступят в силу, а также кого точно они будут касаться.

Так, уже точно известно, что он будет носить повышающий характер.На сегодняшний день озвучен следующий алгоритм его действия:

- если у вас меньше, чем 5 нарушений ПДД в текущем году, то ваш коэффициент будет равен 1;

- если вы нарушили ПДД от 5 до 10 раз в год, то будьте готовы к тому, что ваш коэффициент возрастет до 1,86;

- 10 – 15 нарушений в календарном году повлекут за собой применение коэффициента в 2,06;

- если вы имеете от 15 до 20 нарушений – в 2,26;

- все, что свыше, — 3,05.

Т.е. те, кто постоянно нарушает правила езды по автомобильным дорогам нашей страны, должен платить за ОСАГО почти в три раза больше, чем добросовестный и порядочный водитель.

Это первый возможный вариант повышения цен на ОСАГО, но в прессе встречается еще и другой. Согласно второму сценарию нарушители, имеющие за своими плечами 5 нарушений, должны будут уплатить стоимость ОСАГО с учетом повышающего коэффициента в 3,12. Злостные нарушители должны быть готовы к еще большим тарифам, вплоть до 8-кратного увеличения стоимости от первоначальной.

Как видите, если вы законопослушный гражданин, аккуратно управляющий своим транспортным средством и не имеющий нарушений, можете быть спокойны, каких-либо изменений стоимости ОСАГО в этом году для вас не предвидится.

Более того, Правительство РФ подсчитало, что если ввести в действие дополнительный повышающий коэффициент для автолюбителей, допускающих частые нарушения ПДД и аварии на дорогах, то культура вождения в разы повысится, а количество ДТП сократится как минимум на 30%.

Будет ли снижение стоимости полиса?

В настоящее время есть небольшая надежда на то, что все же хоть немного, но стоимость полиса может уменьшиться или хотя бы после введения повышающего коэффициента останется без изменения.

Политический деятель считает, что эта характеристика автомобиля никоим образом не влияет на создание аварийной ситуации на дорогах страны.

Если же обратить внимание на статистические данные в отношении ДТП на дорогах, то подавляющее большинство аварий произошло с участием именно малолитражных транспортных средств. Исходя из вышеизложенного, можно прийти к выводу, что предложение А.Журавлева не безосновательно и имеет право на существование

Исходя из вышеизложенного, можно прийти к выводу, что предложение А.Журавлева не безосновательно и имеет право на существование.

6 лет права водителя не вписана в страховку разу идет ли стаж

Прерывание стажа при лишении С какого момента считается водительский стаж? Согласно современного законодательства никаких остановок или перерывов в течении начисления стажа не предусмотрено. При этом не имеет значения основание для лишения прав и причины перерывов в вождении.

Водительский стаж в любом случае будет считаться с даты первой выдачи водительских прав. Стаж и смена категории По каждой из категорий действует свой собственный учет времени управления транспортным средством. Данный срок одновременно с этим указывается и на правах.

Например, у человека, имеющего права категории В стаж вождения составляет 10 лет с 2006 до 2016 года.

Как считается водительский стаж для страховки осаго?

Все, что требуется – это выход в интернет и доступ к специальной автоматизированной системе АИС ОСАГО, к которой допущен каждый человек. Это единая база информационных данных, единая для всех без исключения страховщиков.

В данной базе присутствуют вся информация по заключенным страховым договорам автомобильного страхования, начиная с 2011 года.

Вот более точный алгоритм действий для того чтобы узнать личный коэффициент бонуса малуса, нужно знать, как узнать водительский стаж в базе РСА:

- Требуется зайти на сайт РСА в соответствующий раздел.

- Вводятся личные данные водителя, чей класс требуется проверить.

Осаго. с какого момента считается стаж водителя?

Если в течение года автомобилист не попадал в ДТП, класс удается повысить на один показатель.

Любой безаварийный год радует снижением коэффициента на 0,05, а, следовательно – получением небольшой экономии.

Если авария по вине автомобилиста все-таки произошла, водитель вынужден заплатить за последующий документ большую сумму

Во внимание принимают количество аварийных происшествий

Таким образом, частые аварии приводят к подорожанию ОСАГО. Почему в некоторых случаях отмечаются непонятные аспекты при определении безаварийного стажа:

КБМ не всегда фиксируют в документации.

В связи с этим, водители могут не знать свой КБМ

Более того, новички не сразу понимают, насколько важно для экономии при оформлении последующего ОСАГО соблюдать ПДД. Значения показателя КБМ регулярно изменяют на законодательном уровне

В результате страховщики ежегодно проводят расчеты по новым принципам.

Значения показателя КБМ регулярно изменяют на законодательном уровне. В результате страховщики ежегодно проводят расчеты по новым принципам.

Штрафы, если водитель не вписан в страховку

Если фиксируется тот факт, что со времени сдачи оформления первого водительского документа прошло три года, повышающий коэффициент не будет применяться.

При этом есть вопросы, которые требуют более пристального внимания.

В некоторых случаях на первый раз выданном удостоверении подобная информация не обозначается.

В этом случае начало стажа будет определяться по дате официального открытия присвоенной категории.

Водительский стаж для страховки – как он учитывается?

По данной причине даже, если водитель был на какое-либо время лишен прав, стаж по-прежнему будет идти. Один из самых важных аспектов – это взаимосвязь разных категорий и накопленного водительского стажа. Предусматривается отдельный подсчет для каждой категории.

В связи с этим, получение новой категории запускает новый отсчет специально для нее. На законодательном уровне определены основные принципы расчета КВС. Расчет КБМ Еще один важный момент – это особенности расчета стажа с учетом КБМ.

Понятное дело, что в идеальном случае автомобилист ни разу не попадал в аварию. Однако такая ситуация в XXI веке перестает быть реалистичной. КБМ рассчитывают каждый год по новой схеме.

В обязательном порядке внимание обращается на количество аварий и особенности выплаты страховых компенсаций за время действия ОСАГО. С покупкой автомобиля появляется не только средство передвижения, но и масса сопутствующих проблем и вопросов. Одним из них является водительский стаж для страховки

Одним из них является водительский стаж для страховки

С покупкой автомобиля появляется не только средство передвижения, но и масса сопутствующих проблем и вопросов. Одним из них является водительский стаж для страховки.

Собираясь застраховать автомобиль, люди часто задаются вопросами: как подтвердить и как считается водительский стаж? У страховых компаний разные версии ответов, но правильная – только в законе!

Как считается стаж вождения для ОСАГО

Отдельно стоит отметить еще два фактора, влияющих на стоимость страховки:

- возраст хозяина машины;

- водительский стаж.

С первым пунктом все вроде бы понятно. Единственное, что нужно отметить: здесь учитывается количество полных лет.

Со вторым можно легко разобраться. Отсчет здесь начинается с момента получения водительского удостоверения. Другими словами, достаточным будет посмотреть права и увидеть дату их выдачи. Если же водитель уже ранее менял данный документ, то в новом будет стоять соответствующая пометка.

Необходимо знать, что при открытии новой категории, стаж, накопленный по предыдущей не пропадает.

Рассмотрим наглядный пример. В частности, гражданин Смирнов в 2010 году получил водительское удостоверение категории В, значит, его водительский стаж сейчас – 7 лет. В 2017 году это же лицо открыло и категорию D. В такой ситуации все уже зависит от ТС, на которое оформляется страховка. Если это легковая машина, то стаж Смирнова составляет 7 лет. Другими словами, учет идет с момента получения соответствующей категории, которая дает право управлять таким ТС. В случае оформления полиса на автобус, стаж гражданина будет равен 0.

При этом страховые организации нередко считают водительский стаж с момента приобретения определенным лицом первого страхового полиса или после того, как гражданин был вписан в этот документ.

Однако по закону стаж отсчитывается с момента получения прав. При этом никакого значения не имеет то, сколько наездил человек за этот период времени. Кроме всего, в законодательстве ничего не говорится о случаях, когда человек за нарушение ПДД был лишен водительского удостоверения. Из чего следует, что данная ситуация никак не отображается на стаже. В любом случае вестись отсчет должен с момента выдачи прав.

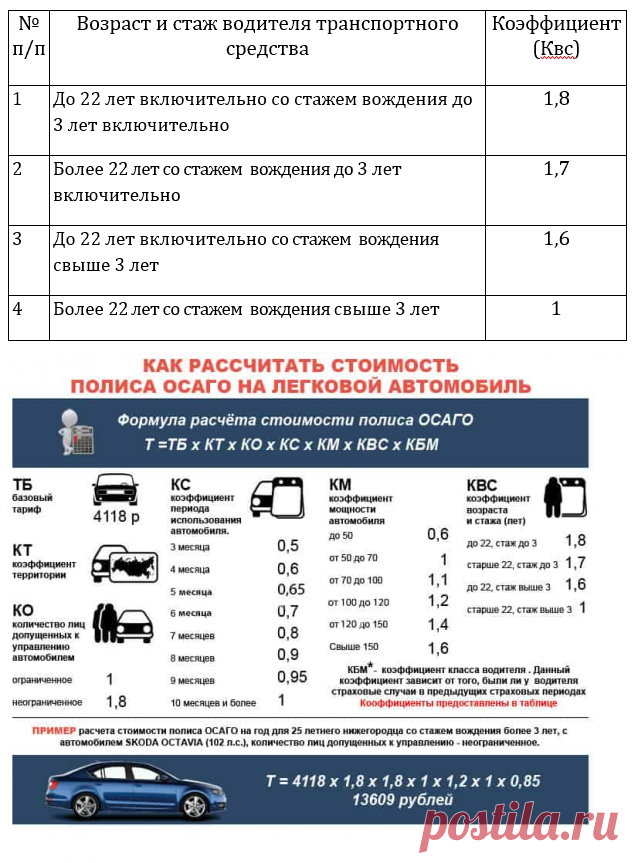

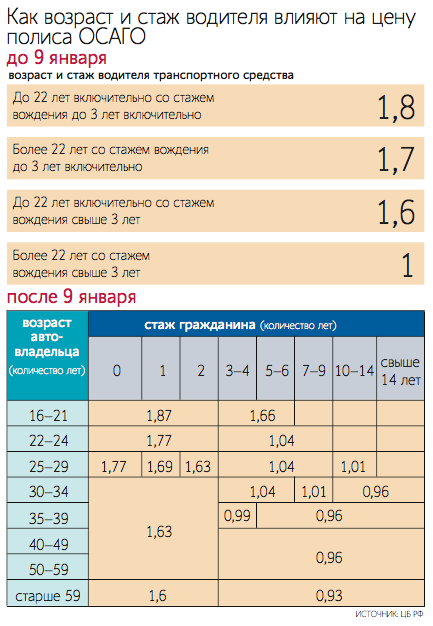

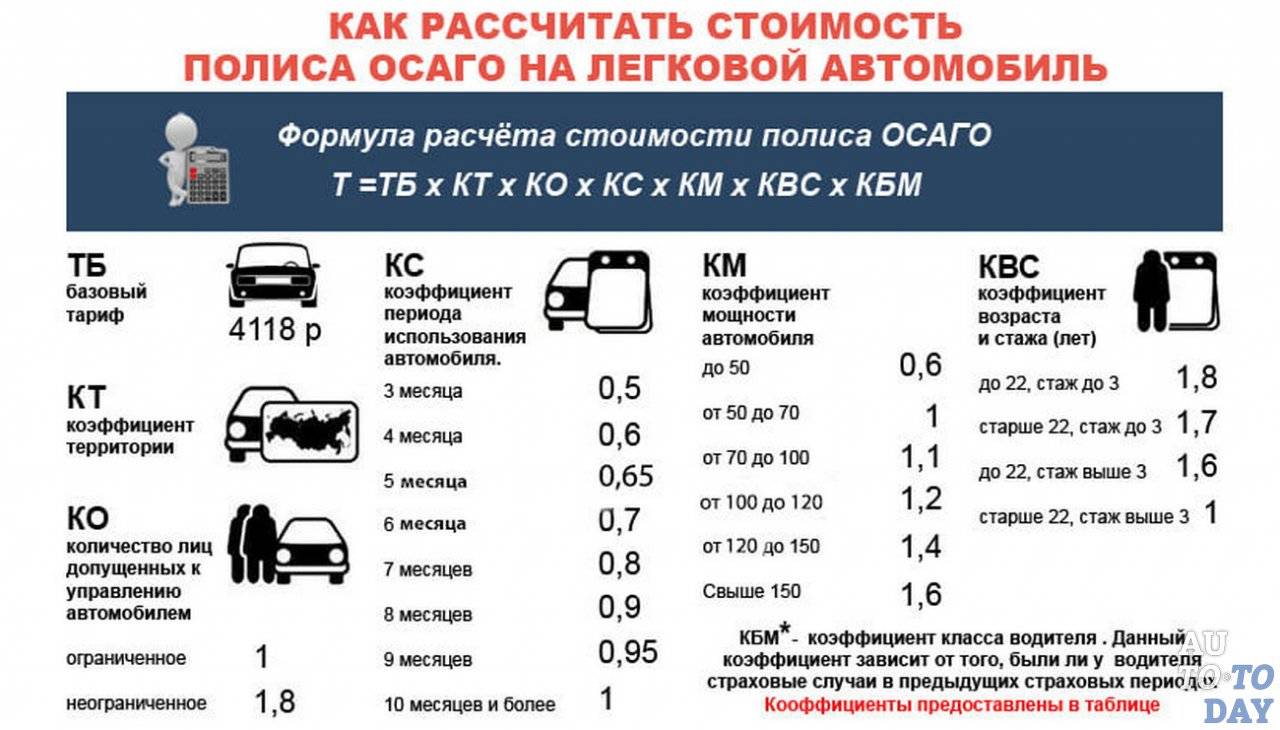

Теперь разберемся, какая связь между водительским стажем владельца авто, его возрастом и ценой на страховку ОСАГО. Два первых фактора на самом деле влияют на стоимость полиса, но лишь в конкретных случаях, в частности, когда возраст автовладельца меньше 22 лет и у него нет трехлетнего водительского стажа. Здесь, рассчитывая страховку, будет использован коэффициент 1,8. В данном случае полис выходит наиболее дорогим.

Теперь разберемся, какая связь между водительским стажем владельца авто, его возрастом и ценой на страховку ОСАГО. Два первых фактора на самом деле влияют на стоимость полиса, но лишь в конкретных случаях, в частности, когда возраст автовладельца меньше 22 лет и у него нет трехлетнего водительского стажа. Здесь, рассчитывая страховку, будет использован коэффициент 1,8. В данном случае полис выходит наиболее дорогим.

Ко второй группе относятся владельцы авто, которым еще нет 22 лет, но с момента получения ими водительского удостоверения прошло уже полных 3 года. При расчете стоимости страховки в таком случае будет применяться коэффициент 1,6.

Следующая группа автовладельцев – граждане, которым уже есть 22 года, но при этом их стаж вождения ни достиг 3-х лет. В этой ситуации полис будет рассчитываться с применением коэффициента 1,7.

Для остальных категорий водителей ни стаж, ни возраст уже не имеют значения. В любом случае при оформлении страховки будет применен коэффициент 1.

Отдельно нужно отметить лиц, являющихся владельцами ТС, зарегистрированных на территории другого государства. При оформлении на свое авто ими полиса ОСАГО применяется коэффициент 1,7. Как видно, такие факторы имеют значение, но лишь в конкретных случаях.

Однако для большинства хозяев транспортных средств, коэффициент стажа и возраста при оформлении полиса ОСАГО никакой роли не играет.

Следует сказать, что при таком подходе логика страховщиков понятна. Дело заключается в том, что в большинстве случаев виновниками ДТП на автодорогах РФ, как это показывает статистика, становятся граждане, водительский стаж которых не более 2-х лет.

Естественно, страховые компании заинтересованы в выплате наименьших компенсаций, так как это их заработок. Следует особо подчеркнуть, что сюда не относятся какие-либо мошеннические уловки, которые используют не совсем добросовестные страховщики. Здесь идет речь об очевидном нежелании компаний нести убытки.

Как считается стаж вождения, и почему он важен

Статистика показывает, что автолюбители, которые только закончили автошколу и получили свои первые водительские права, попадают в автоаварии чаще, чем опытные автомобилисты.

Причем, довольно часто, именно они провоцируют ДТП. Со временем появляется практический опыт вождения, наработаются навыки, и водитель быстрее совершает манёвр, помогающий избежать столкновения с другим автомобилем. Поэтому, водительский стаж для ОСАГО имеет большое значение.

В формулу, применяемую для расчета стоимости страховки ОСАГО, введено два коэффициента, учитывающих водительский стаж клиента. В связи с этим, каждому автолюбителю необходимо знать, как рассчитать свой водительский стаж, чтобы не быть обманутым нечистыми на руку страховыми агентами.

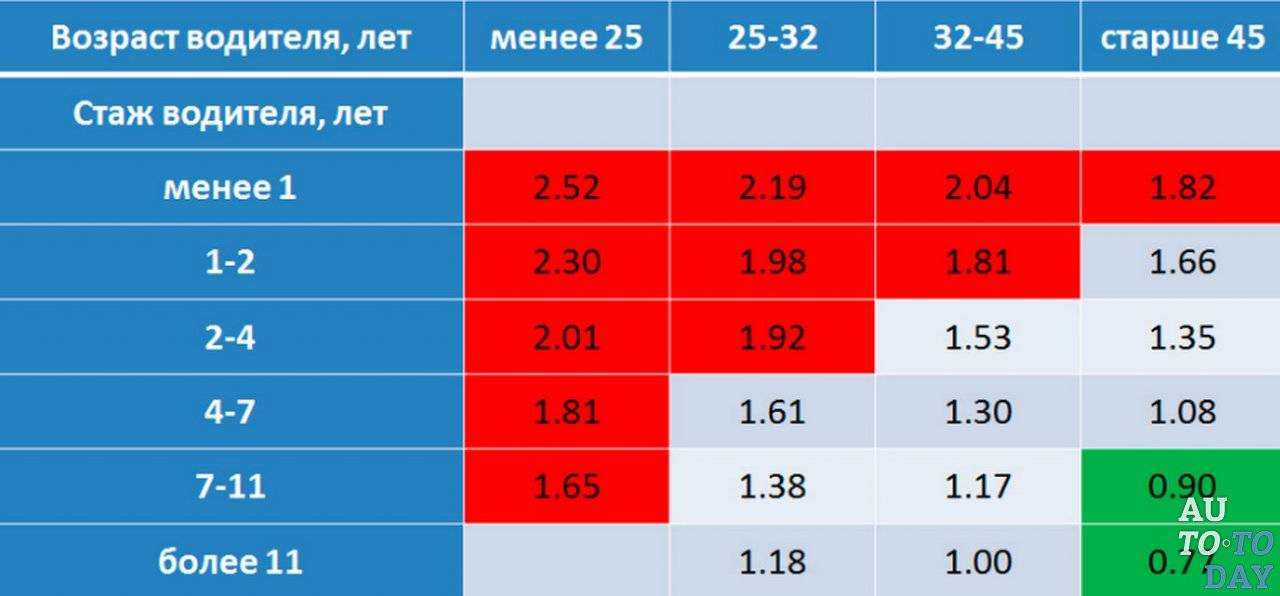

Коэффициенты ОСАГО в зависимости от возраста и стажа.

Коэффициенты ОСАГО в зависимости от возраста и стажа.

Стаж исчисляется полными календарными годами, а отсчет начинают со следующего дня после получения первого удостоверения. Ведется отдельный отсчет по каждой категории от указанной в правах даты её открытия.

Таким образом, не учитывается, сколько времени автомобилист проводит за рулем — много или мало

При расчёте не принимается во внимание наличие собственного автомобиля. Проводя обязательное страхование автолюбителей, страховщики должны именно так рассчитывать их водительский стаж. Некоторые нечистые на руку агенты, с целью увеличения стоимости автостраховки, могут объяснять новому клиенту, что их стаж начнёт отсчитываться от даты покупки первого полиса в конкретной страховой фирме

Такая информация не отвечает действующему законодательству, касающемуся ОСАГО. Не позволяйте никому себя обманывать и наживаться на вашей неосведомленности в вопросах автострахования

Некоторые нечистые на руку агенты, с целью увеличения стоимости автостраховки, могут объяснять новому клиенту, что их стаж начнёт отсчитываться от даты покупки первого полиса в конкретной страховой фирме. Такая информация не отвечает действующему законодательству, касающемуся ОСАГО. Не позволяйте никому себя обманывать и наживаться на вашей неосведомленности в вопросах автострахования.

Как учитывается опыт при формировании цены?

Чтобы не попасться на уловку ушлых страховых агентов, нужно иметь преставление о том, как применяются коэффициенты за стаж вождения и как этот рассчитывается.

- Во-первых, общий стаж вождения рассчитывается исходя из даты выдачи первого водительского удостоверения. Отсутствие автомобиля в собственности, отсутствие реального опыта вождения и даже период лишения водительского удостоверения не могут вычитаться из общего стажа вождения.

- Во-вторых, стаж вождения без страховых выплат по вине страхователя, рассчитывается 1 раз в год, при заключении нового договора. Страховые компании не имеют право пересчитывать этот параметр в течение действия договора.

Важно! При переходе из одной страховой компании в другую, могут возникнуть проблемы с подтверждением безаварийного стажа вождения. Решается проблема справкой от предыдущего страховщика, которую он обязан выдать по требованию страхователя. Процедура применения коэффициентов за водительский и безаварийный стаж выглядит так:

Процедура применения коэффициентов за водительский и безаварийный стаж выглядит так:

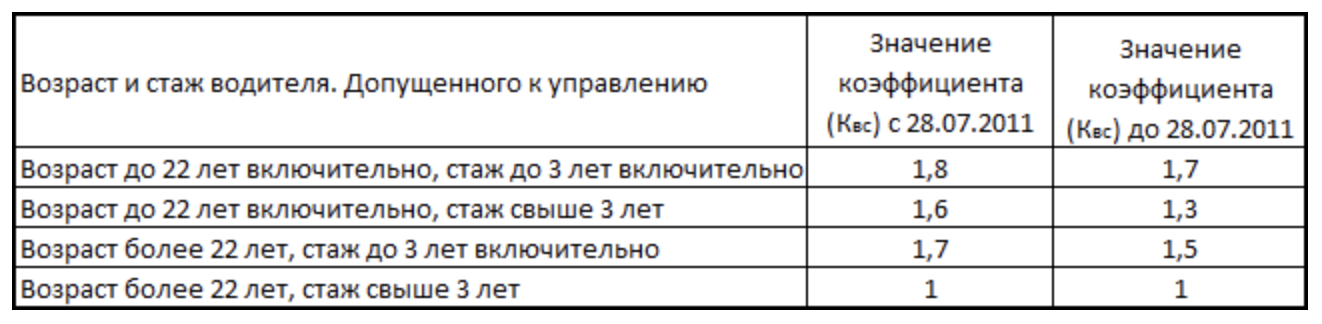

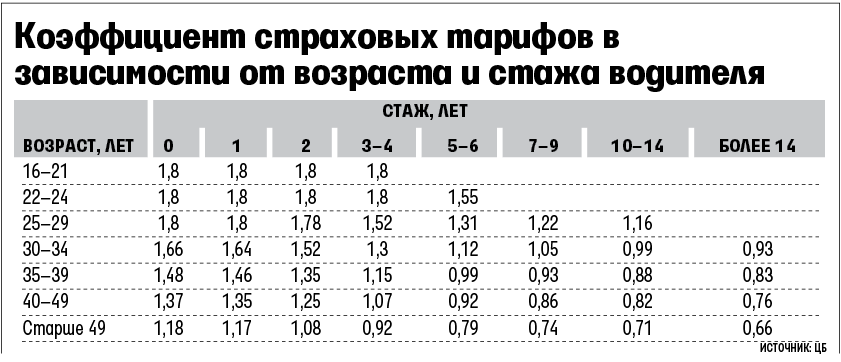

- После определения базовой стоимости полиса, применяется коэффициент за общий стаж вождения. Но, тут есть один нюанс: помимо самого стажа, учитывается возраст водителя. В итоге, таблица коэффициентов выглядит так:

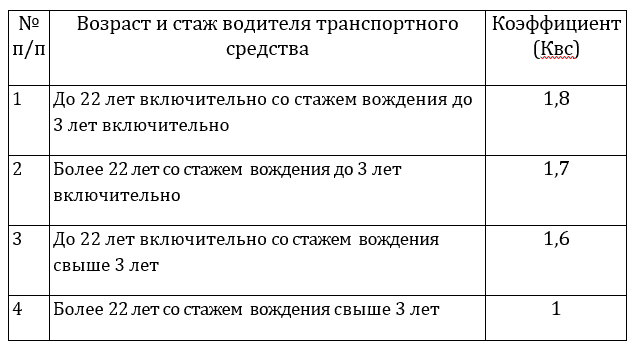

- коэффициент 1,8 применятся при общем водительском стаже менее 3-х лет и возрасте водителя менее 23-х лет;

- коэффициент 1,5 применятся при общем водительском стаже менее 3-х лет и возрасте водителя более 23-х лет;

- коэффициент 1,3 применятся при общем водительском стаже более 3-х лет и возрасте водителя менее 23-х лет;

- коэффициент 1 применятся при общем водительском стаже от 3-х лет и возрасте водителя менее 23 года и более.

- После применения коэффициента за общий стаж, к полису применяется коэффициент за безаварийную езду. Одним из базовых параметров, влияющих на коэффициент, является класс водителя.

Данный параметр определяется по сложной формуле и назначается Российской страховой ассоциацией — государственным органом, стоящим на стороне страхователей. Чтобы его узнать, требуется:

- зайти на сайт РСА;

- ввести ФИО, дату рождения, номер водительского удостоверения;

- нажать на кнопку «Узнать» и дождаться ответа системы (обычно несколько секунд).

После определения класса водителя, требуется сопоставить его с данными за отсчетный период:

| Класс в предыдущем договоре | Коэффициент безаварийной езды | Класс водителя по итогам нового отсчетного периода | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,30 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,40 | 3 | 1 | М | М | М |

| 3 | 1,00 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,90 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,80 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,70 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,60 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,50 | 13 | 7 | 3 | 1 | М |

Всем новым водителям устанавливается 3 класс.

Чтобы стало понятней, приведем 2 примера расчета:

- Пример 1: водитель в возрасте 25 лет, получивший права в 20 лет с водительским классом 3, поучаствовал в 1 ДТП по своей вине с выплатами. Базовая стоимость его полиса составляет 4118 рублей.

Согласно приведенным выше данным, коэффициент за общий стаж вождение будет равен 1, а из-за страховых выплат произойдет ухудшение его водительского класса (он получит 1 класс по параметру безаварийной езды), что приведет к применению коэффициента 1,55.

Итого, стоимость его следующей «автогражданки» составит: 4118 * 1 * 1,55 = 6382 рубля 90 копеек.

- Пример 2: водитель в возрасте 19 лет, получивший водительское удостоверение в 18 лет с водительским классом 3, поучаствовал в 3-х ДТП. Базовая стоимость полиса ОСАГО у него составляет 4118 рублей.

Согласно приведенным выше данным, коэффициент за общий стаж составит 1,8, класс водителя снизится до М, что приведет к применению коэффициента за безаварийный стаж вождения 2,45.

Итого, стоимость его следующей «автогражданки» составит: 4118 * 1,8 * 2,45 = 18 160 рублей 38 копеек.

Отдельно стоит сказать о стоимости полисов ОСАГО, в который вписывается несколько водителей. В данном случае используются наивысшие коэффициенты.

Это значит, что если один водитель имеет коэффициент 1 за общий стаж и класс водителя 2, а второй водитель коэффициент 1,8 за общий стаж и класс водителя 4, то стоимость страховки будет формироваться из коэффициента 1,8 за общий стаж и 1,4 за безаварийный стаж (класс водителя 2).

Подборка для Вас! Скачайте в надежное место бланки и образцы документов для автолюбителей.

Порядок расчета коэффициента бонус-малус

Для расчета Кбм обычно используют специальную таблицу. Она наглядно показывает, как узнать водительский класс по ОСАГО, и этим документом обязаны пользоваться все страховые компании. Таблица включает три больших столбца:

- класс на начало срока годового страхования водителя;

- соответствующий данному классу Кбм;

- класс, присваиваемый по окончании срока страхования с учетом наличия страховых случаев.

Таблицей предусмотрено от 0 до 4-х страховых выплат.

С каждой выплатой класс понижается. Так, водитель 5-го класса, виновный в одном ДТП в течение страхового периода при заключении следующего договора страхования получит не 6-й класс (что положено при безаварийном вождении), а 3-й. Кбм у него будет не 0,85, а 1. Если же он станет виновником еще одного ДТП, то ему будет присвоен первый класс, Кбм составит 1,55, то есть за следующий полис автострахования ему придется заплатить наполовину больше базовой ставки.

Как считается водительский стаж для ОСАГО?

Для более полного понимания вопросов, рассматриваемых в данной статье, водителю нужно иметь ясное представление о принципах и критериях формирования стоимости автогражданки.

На стоимость обязательного страхования в РФ, вы отличие от коммерческого (КАСКО и др.), мало влияют рыночные факторы – в большей степени она формируется на основе системного регулирования.

Основные принципы этого регулирования определяются:

- Законодательством РФ и госрегулятором обязательного страхования;

- Страховыми компаниями, предоставляющими услугу страхования автогражданской ответственности;

- Собственниками или владельцами транспортных средств (далее ТС).

Как регулируется стоимость полиса государством?

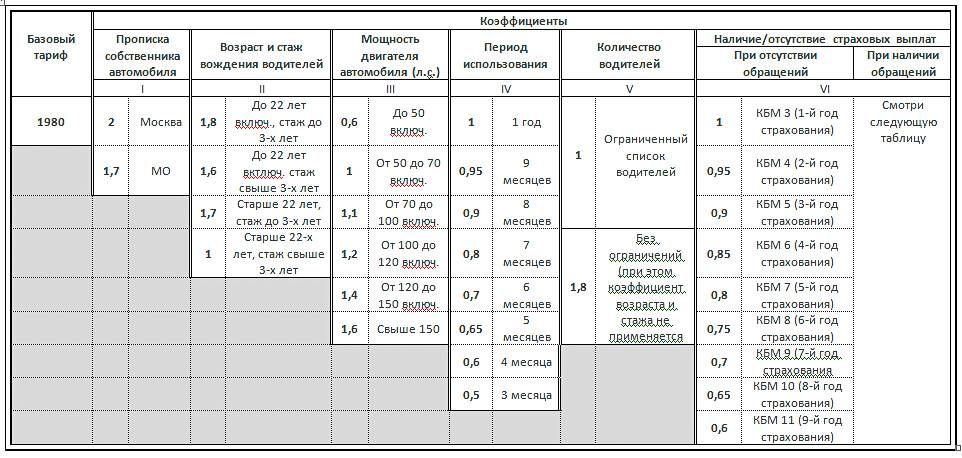

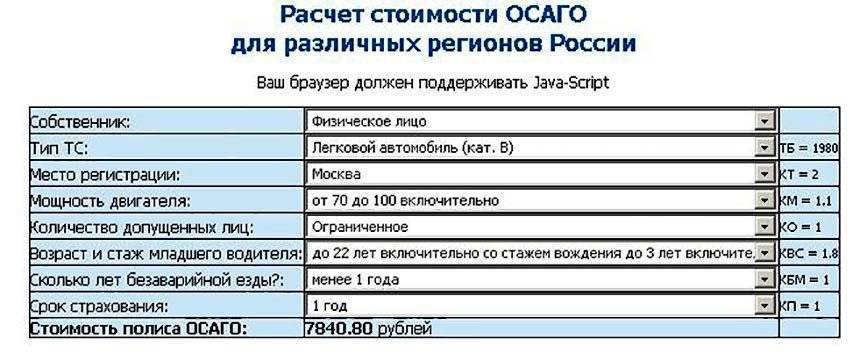

Базовую законодательную основу стоимости страховки определяет ФЗ № 40 (Закон об ОСАГО»), а именно пунктами ст. 8 и 9.

Этими статьями устанавливается:

- Государственный регулятор обязательного страхования;

- Базовые тарифные рамки;

- Коэффициентно-структурная система дальнейшего расчета стоимости.

В качестве государственного регулятора по ОСАГО могут выступать различные ведомства и организации. На сегодня (с 2013 г.) таким регулятором является Центробанк РФ. Проекты законодательных актов и иных нормативов совместно с ЦБ разрабатываются Минфином и РСА (Российский союз автостраховщиков).

Главный критерий, определяемый государством – это базово-страховой тариф, используемый в качестве основы для формирования цен на полисы. Данный показатель уже не имеет единого значения – с 2015 г. применяется базово-тарифный коридор, выраженный в минимальной и максимальной сумме. Страховые компании (далее СК) имеют право менять базовую ставку в пределах этого коридора, в зависимости от рыночной конъюнктуры.

Важно: в связи с тем, что для СК услуга предоставления ОСАГО, как правило, являлась (или заявлялась) убыточной, подавляющее большинство страховщиков за основу автоматически берут максимальное значение тарифного коридора. Также, данный тариф имеет и другие различия в базовой цене:

Также, данный тариф имеет и другие различия в базовой цене:

- Для разных типов транспорта (не путать с маркой/моделью);

- По характеру и сфере эксплуатации ТС;

- По грузоподъемностьи/пассажировместимости;

- По принадлежность субъектного владения (для юр- и физ- лиц).

Статья 9 (ФЗ № 40) также определяет основу коэффициентно-структурной системы конечных расчетов стоимости страховки. Итоговая цена полиса формируется на основе показателя базового тарифа, преобразованного с учетом ряда коэффициентов.

Важно: значения базовых тарифных ставок и основных коэффициентов Центробанк обязан утверждать на ежегодной основе

Как формируется стоимость полиса страховыми компаниями?

Итоговая стоимость полиса ОСАГО рассчитывается СК с применением специальных коэффициентов (далее КФ). Большинство этих коэффициентов повышает стоимость полиса, но не все – некоторые могут как повышать, так и понижать цену.

Также КФ могут быть обязательными и дополнительными. То есть КФ-показатели, которые обязательны во всех случаях, а есть те, которые применяются только при определенных условиях.

Вот список обязательных коэффициентов:

Вот список коэффициентов, которые могут быть нейтральными или не применяться вовсе:

Что касается собственников и(или) владельцев ТС, то их аккуратность вождения и другие факторы прямо или косвенно влияют на значения КФ и итоговую стоимость страховки.

Как можно избежать переплаты

При оформлении полиса ОСАГО большая часть переплат связана именно с навязыванием дополнительных услуг и возможностей, за которые нужно немного доплатить.

Если вы тоже попали в такую ситуацию, то не стоит расстраиваться и нервничать. Для начала потребуйте, чтобы вам предоставили сам закон, или ссылки на него, где сказано, что страховая компания имеет право действовать таким образом. Ни в одном нормативно-правовом акте не написано, что страховка на авто оформляется только при страховании жизни водителя.

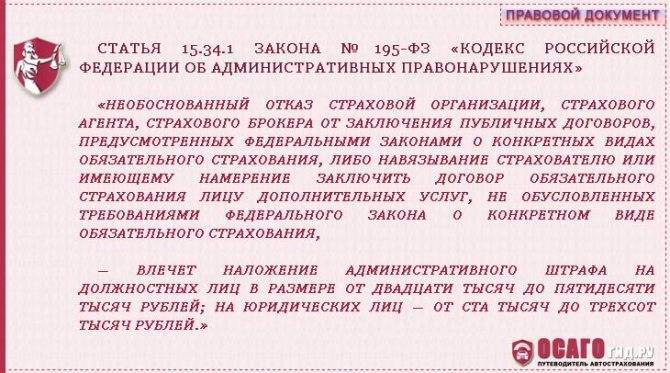

Скажите работнику компании, что во избежание появления спорных ситуаций, все ваше общение будет записано на телефон. Этот способ действует практически безотказно, ведь все сотрудники знают, что они, по закону, не имеют права вам отказать. Об этом сказано в 15.34.1 Кодекса РФ. Этой же статьей предусмотрено наказание в виде штрафа размером 50 000 рублей за необоснованный отказ от проведения процедуры.

Если подобные нарушения имели место, нужно обратиться с жалобой на сайт Банка России или в одно из его отделений.

Вот еще несколько практических советов:

- Заранее проверьте свой действующий статус в АИС РСА.

- Воспользовавшись онлайн-калькулятором, можно очень легко просчитать стоимость «автогражданки» еще до посещения страховой компании. Так вы будете готовы услышать определенную цифру. А если названная сумма будет завышена, с уверенностью доказывайте ее необоснованность.

- Не забывайте, что есть ряд случаев, в которых КБМ обнуляется. Сделайте все возможное, чтоб они не наступили.

Если знать все эти небольшие секреты, работнику страховой не удастся обмануть вас или продать дополнительные ненужные услуги, увеличив сумму.

Заключение

Итак, сейчас вы знаете, какое влияние имеет водительский стаж на автострахование. Стоимость страховки существенно меняется при разных его значениях. Имейте это в виду, при выборе типа полиса и вписывании водителей.

Как определяется общий срок вождения? Водительский стаж определяется по данным органов ГИБДД. Он исчисляется со дня получения первого водительского удостоверения.

То есть если права выдали 1 марта 2015 года, то 1 марта 2018 года стаж будет равняться трём годам.

Максимальное значение КБМ – 2,45, что означает практически трёхкратное увеличение стоимости страховки.

Для определения КБМ существует специальная таблица, которая едина для всех страховщиков.

При этом стаж безаварийного вождения каждый год пересчитывается: за основу берётся стаж прошлого года, рассчитанный для прошлого полиса ОСАГО, и учитывается, были ли аварии в течение прошедшего года. Стаж безаварийной езды не может быть рассчитан ранее, чем 2003 год, поскольку именно в этом году было введено ОСАГО.

На что влияет утеря документов? Стаж вождения определяется по данным, отражённым в водительском удостоверении.

Даже если права утеряны, и выданы новые, или произошла замена документов, дата открытия категории всё равно указывается в удостоверении.

В связи с этим стаж вождения потерян быть не может. КВС также не может измениться.

Если раньше стаж вождения не имел никакого значения и мог лишь указать на мастерство водителя, то сегодня это достаточно важный параметр, который учитывают при оформлении страхового полиса. Компании, предоставляющие страховку, учитывают, как долго человек находится за рулем, что отражается на цене полиса.

Кстати, согласно статистике в большинстве аварий виновны водители, которые находятся за рулем уже больше 4 лет и чувствуют себя слишком уверенными. Прежде чем выяснить, как считается стаж вождения, хотелось бы остановиться на некоторых важных моментах.

Многие компании учитывают, чем больше человек провел времени за рулем, тем меньше ему придется выложить денег за страховку, к тому же могут предоставлять разные бонусы.

Доверять этот вопрос, от которого зависит стоимость полиса, страховикам не стоит, поэтому свой класс и коэффициент, соответственно, автовладелец должен рассчитать самостоятельно, и проверить на официальном сайте РСА. В случае возникновения расхождений, следует обратиться в страховую компанию, а если с вашими доводами страховики не согласятся, продолжить общение с ними в судебном порядке.