Нюансы.

Как уже говорилось ранее, не всегда дополнительная страховка является бесполезной. Например, страхование жизни и здоровья возлагает материальную ответственность на страховую компанию в том случае, когда водитель через какое-то время после оформления ДТП вынужден возобновить лечение.

Для того что бы обезопасить себя от навязывания услуг, прежде чем отправляться в страховую компанию будет полезно:

- Ознакомиться с законами и законодательными актами, регулирующими продажу страховых продуктов (закон о защите прав потребителя, закон об ОСАГО, КоАП РФ).

- Просмотреть отзывы о компаниях, продающих полисы ОСАГО (наверняка найдутся добросовестные продавцы);

- По возможности, взять с собой одного или, лучше, двух свидетелей.

- Не вступать в открытый конфликт с сотрудниками офиса страховой компании (они всего — лишь исполнители);

- Спокойно покупать предложенный пакет услуг и сразу же писать отказ от навязанной страховки.

- Не пренебрегать временем периода охлаждения.

В последнее время появилась возможность покупки электронного полиса ОСАГО через РСА. В этом случае полис обходится несколько дешевле и никаких допов покупать не приходится.

Что выбрать?

На данный вопрос нельзя дать однозначный ответ, так как в каждом конкретном случае он может быть разный. Можно выделить несколько основных факторов, на которые следует ориентироваться при выборе возмещения по ОСАГО или КАСКО. Сюда относится:

Сумма понесенного ущерба – повреждения автомобиля, полученные в результате ДТП, могут быть как незначительными, так и весьма серьезными, что потребует существенных денежных вложений.Как известно, страховые выплаты по ОСАГО носят фиксированный характер, в то время как по полису КАСКО можно получить значительную денежную компенсацию.

Таким образом, если ущерб существенный, то лучше получить выплату по КАСКО, если же стоимость восстановления автомобиля не превышает 400 000 рублей, то следует воспользоваться ОСАГО.

Условия приобретения КАСКО – необходимо учитывать условия заключения договора добровольного страхования. В частности, речь идет о порядке начисления возмещения.

Справка. Как известно, страховая сумма по КАСКО может быть агрегатная (уменьшается при наступлении ДТП) или неагрегатная (не уменьшается при наступлении ДТП). Кроме того, при ее расчете может учитываться или не учитываться износ автомобиля.

Все эти нюансы оказывают прямое влияние на размер страхового возмещения

Соответственно, при выборе компенсации, автовладельцу обязательно следует обратить на них внимание.

Срочность ремонта автомобиля – при получении выплат в рамках автогражданки, процесс рассмотрения всех документов занимает около месяца. В случае с КАСКО, данная процедура может занять от нескольких дней до 2 недель.

Желание оформлять полис КАСКО в дальнейшем – следует знать, при получении страховой выплаты в рамках текущего договора, стоимость полиса на следующий год значительно подорожает.

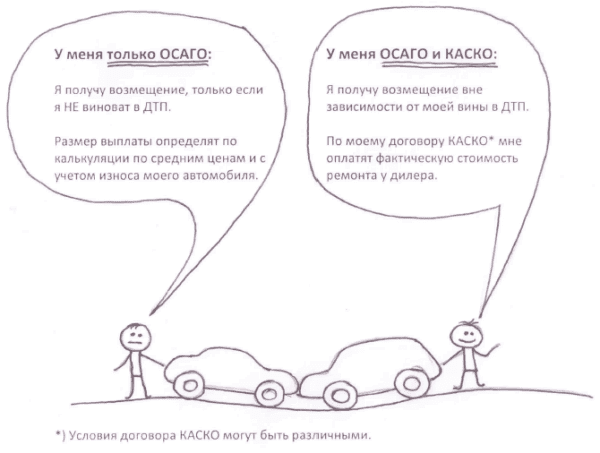

Наличие вины страхователя – если в аварии виноваты обе стороны, либо виновный не был установлен, то по ОСАГО выплачивается только 50%, при этом в рамках страховки КАСКО возмещается полная сумма ущерба, независимо от наличия или отсутствия вины водителя.

Таким образом, получить одновременно выплаты и по КАСКО, и ОСАГО не получится. Автовладелец должен сделать выбор в пользу одно из данных видов страхования. При этом проанализировав весь набор факторов, о которых упоминалось выше, страхователь имеет возможность выбрать наиболее выгодный для себя вариант.

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

Порядок действий при предъявлении регрессного иска

Квалифицированные юристы, советует помнить, что юридические права есть как у пострадавших водителей, так и у виновных в аварии. Бывают случаи, когда требования возмещения ущерба, предъявляемые страховщиком в порядке регресса, не соответствуют законодательству.

Поэтому, не следует опасаться отстаивать свои права в судебном порядке. Давайте разберемся, какие рекомендации дают практикующие юристы.

Попытаться уменьшить сумму требований

Законодатель предусматривает, что даже если страховщик уже произвел выплату компенсации за ущерб, причиненный в аварии потерпевшему автомобилисту, виновный в ДТП может оспорить сумму такой компенсации. Это право гарантируется Гражданским кодексом Российской Федерации. Страховая компания же имеет право предъявлять требования в порядке регресса, размер которых не превышает действительно выплаченной потерпевшему компенсации.

Для того, чтобы оспорить сумму, требуемую страховой компанией, нужно провести очень тщательный анализ каждого из документов, на которые ссылается страховщик. В первую очередь нужно изучить акт осмотра автомобиля и расчет цены ремонта.

Необходимо помнить, что с 1 декабря 2014 года абсолютно все эксперты, участвующие в системе автогражданки, приняли единый обязательный стандарт, по которому проводятся расчеты суммы ремонта автомобилей, поврежденных при дорожно-транспортном происшествии.

Специалист при выполнении расчетов стоимости ремонта автомашины обязан использовать единые справочники о стоимости запчастей, материалов и стоимости работ по ремонту. Эти справочники установлены Российским союзом автостраховщиков.

Так же при установлении суммы ущерба необходимо учитывать степень износа деталей и механизмов. Поэтому перепроверив все эти документы, можно значительно уменьшить запрашиваемую сумму.

Оспорить законность выплаченной страховой суммы

Обязательно проведение квалифицированной юридической экспертизы всего пакета документов, на основании которых страховщик выплатил денежные средства в счет возмещения вреда потерпевшему при дорожно-транспортном происшествии автолюбителю.

Лучше всего для решения этой задачи обратиться к грамотному юристу, который не только посоветует, что делать в этой ситуации, но и возьмет на себя оформление всех необходимых документов. Стоимость таких услуг автоюриста намного ниже, чем сумма компенсации, требуемая в порядке регресса страховой компанией.

Хороший юрист может и вовсе доказать, что выплаты страховой были выполнены не в соответствии с законодательством и, следовательно, сделать процедуру регресса в отношении виновника аварии невозможной.

Оспорить вину

Юристы, практикующие в сфере страхового права,не редко используют такую тактику. И стоит признать, что она достаточно эффективна, потому что в огромном числе дорожно-транспортных- происшествий была вина автолюбителей все же обоюдная. Часто, в ходе экспертизы устанавливается, что водитель, который был признан виновным в аварии, в действительности не виноват.

То есть, когда страховщик направляет претензию, в которой содержатся сведения, что автовладелец виновен в ДТП и дает отсылку к протоколу об административном правонарушении и к справке об аварии, составленные сотрудниками ГИБДД, то автоюрист будет оспаривать в судебном порядке его виновность.

Из вышесказанного следует, что при получении письменного требования страховщика о выплате в его пользу денежных средств в счет возмещенного потерпевшему ущерба, не стоит сразу же платить. По статистике в 90 % случаев опытные автоюристы вполне могут уменьшить сумму регресса.

Суд со страховой

Во-первых, необходимо защищать свои права, не стоит выпускать ситуацию из-под своего контроля. Обязательно нужно присутствовать на каждом судебном заседании, ведь в противном случае, решение судья может принять без вашего участия и удовлетворить требования страховщика, даже если у вас есть данные, что они не имеют под собой никаких оснований. Не забывайте об этом.

Во-вторых, необходимо хорошо ориентироваться в законодательстве, которое регулирует отношения по вашему вопросу. Для этого чаще всего требуется консультация квалифицированного практикующего юриста. Практика показывает, что участие в деле опытного специалиста помогает не только снизить сумму выплаты, а даже в некоторых случаях оспорить ее в полном объеме.

Что делать если навязывают?

Когда возникла необходимость в покупке полиса ОСАГО, для начала надо поискать компанию, которая продаст документ без дополнительных услуг. Не все страховщики навязывают ненужные продукты.

До похода в страховую компанию полезным будет рассчитать стоимость страховки на онлайн-калькуляторе.

Существует несколько способов отказаться от навязывания ненужных услуг:

- Для начала просто сообщите агенту о своем нежелании покупать предлагаемые помимо ОСАГО продукты.

- Напомнить менеджеру о законодательных актах, которые защищают автовладельца в подобной ситуации:

- Раздел 14, пункт 4 правил ОСАГО — ни одна СК не имеет права отказать страхователю в предоставлении услуги обязательного страхования, если последний обратился с соблюдением всех норм и имеет необходимые документы.

- Закон о защите прав потребителя запрещает ставить непременным условием для покупки одной услуги, приобретение других услуг.

- Гражданский кодекс РФ обязывает страховые компании заключать договор обязательного страхования, если предоставлены все необходимые документы и нет объективных препятствий для получения гражданином такого договора.

- КоАП РФ устанавливает ответственность за навязывание дополнительных услуг и необоснованный отказ в выдаче страхового полиса.

- Попросить оформить отказ от предоставления услуги в письменном виде.

- Записать разговор с менеджером на диктофон или снять видео на телефон, но надо понимать, что тайная съемка в такой ситуации будет считаться неправомерной и доказательством послужить не сможет.

Скорее всего, страховой агент все равно будет настаивать на продаже полиса с дополнительной услугой. В таком случае можно согласиться на такие условия и сразу после приобретения пакета страховых услуг написать заявление на отказ от навязанной услуги и возврат денежных средств.

Заявление надо написать в двух экземплярах, в доказательство того, что дополнительный полис был приобретен вынужденно, можно приложить аудио или видео фиксацию разговора с агентом. Кроме заявления понадобится:

- ксерокопия паспорта;

- ксерокопия ПТС и СТС;

- копия и оригинал водительского удостоверения;

- ксерокопия диагностической карты (техосмотра).

Не лишним будет упомянуть, что в случае отказа от возврата денег, данное заявление будет передано в суд. Если все вышеперечисленные действия не возымели желаемого результата, надо настоятельно попросить у руководства страховой компании письменный отказ в возврате денежных средств, с соответствующей пометкой на бланке.

Обязательное страхование автомобиля

Примером обязательного страхования автомобиля является ОСАГО (Обязательное страхование автогражданской ответственности), которое по ошибке часто называют «обязательным страхованием автомобиля».

Без пресловутой «автогражданки» водителю не удастся поставить свой автомобиль на учет в ГИБДД, пройти техосмотр, он не вправе даже управлять транспортным средством.

ОСАГО является государственной мерой добровольно-принудительного порядка, которая успела стать чистой формальностью и скорее облегчает жизнь владельцу машины. В случае ДТП именно страховая компания возьмет на себя решение всех проблем.

Со страховкой ОСАГО, если въехали в Вас – Вы получите деньги, въехали в кого-то Вы — Вы ничего не получите, но и сами платить не будете.

Потерпевший в ДТП должен обратиться в вашу страховую компанию и именно она возместит все расходы, предварительно оценив сумму ущерба, причиненного авто. Вы свой автомобиль ремонтируете за свой счёт.

Как уже было сказано ранее ОСАГО – это не обязательное страхование автомобиля, а страхование ответственности владельца транспортного средства за причинение вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории Российской Федерации.

На радость автомобилистам с 1 октября 2014 года независимо от количества пострадавших при ДТП, каждый из них сможет получить до 400 000 рублей, так как был увеличен лимит выплат по ущербу, прежде составлявший 120 000 рублей.

Изменения в ОСАГО, вступающие в силу в 2015 году:

С 1 января 2015 года – создание единой, автоматизированной, информационной системы, которая содержит в себе страховую историю каждого клиента страховой компании по каско и ДСАГО;

С 1 апреля 2015 года:

- Выплаты в случае травм пострадавших будут осуществляться по специальной таблице;

- Повышение лимита выплат по жизни и здоровью каждому потерпевшему со000 до 500 000 рублей;

- Упрощается порядок подтверждения факта причинения вреда здоровью в ДТП;

- Упрощается порядок получения выплаты по ОСАГО;

- В случае смерти потерпевшего расширяется перечень выгодоприобретателей.

С 1 июля 2015 года: комплекс поправок по внедрению электронного полиса ОСАГО.

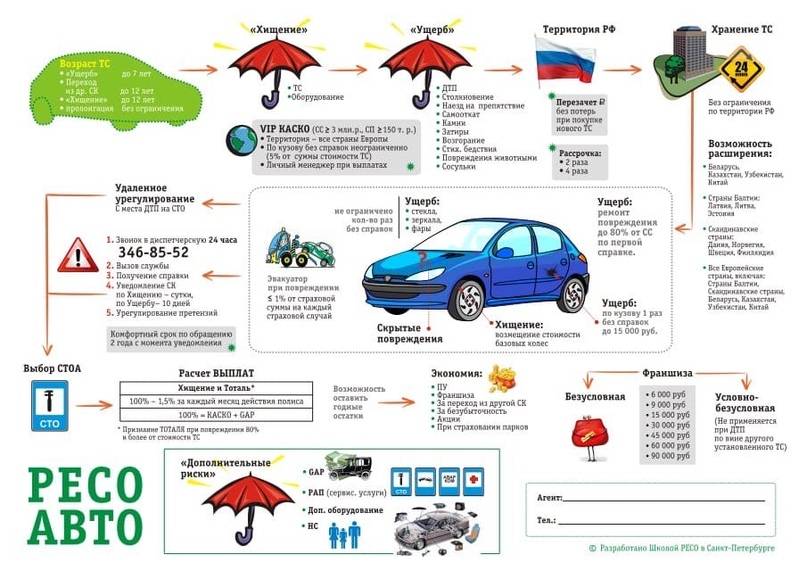

КАСКО — комплексный способ автострахования

Даже если автомобиль не кредитный, а находится в полной собственности владельца, то в любой момент могут возникнуть неприятные моменты:

- Повреждения при парковке,

- Повреждения от «доброжелателей» во дворе,

- Стихия уронила дерево на авто или просто упала сосулька с дома,

- Произошло возгорание автомобиля,

- Ущерб после ДТП и др.

Все такие, и подобные, моменты можно комплексно застраховать в полисе КАСКО и автовладелец полностью, или частично, получит возмещение ущерба. Почему частично? Потому, что будут играть роль условия договора, и индивидуальные факторы происшествия.

111

Индивидуальные условия будут присутствовать и при самом оформлении полиса КАСКО. То есть, для разных водителей стоимость продукта КАСКО составит разную цену. Опять вопрос — почему? Ответ кроется в условиях расчета стоимости полиса комплексного страхования автомобиля:

- Возраст водителя,

- Водительский стаж,

- Безаварийный стаж водителя,

- Количество допущенных к управлению авто водителей,

- Возраст автомобиля,

- Наличие авто в списке угоняемых авто,

- Наличие и параметры противоугонной системы,

- Наличие видеорегистратора и др.

Как видно из перечня основных критериев для расчета стоимости КАСКО, они имеют всесторонний подход, как по отношению к автомобилю, так и к его владельцу.

В этом случае есть большая вероятность того, что стоимость полиса КАСКО будет рассчитана для владельца автомобиля по самым низким коэффициентам расчета. Из чего можно сделать вывод, что аккуратным водителям со стажем — КАСКО выгодно оформлять.

Где купить ДОСАГО

Он оформляется в любой страховой, которая обладает лицензией (проверяется в реестре ЦБ РФ).

Договор заключается в офисе с личным присутствием или в онлайн — формате. Некоторые страховщики навязывают ДГО. Не стоит сразу отказываться или соглашаться. Прочтите внимательно, что именно предлагается и гарантируется.

На что обратить внимание в соглашении ДСАГО

Первоначально уделить внимание на ограничения. Если перечислены допущенные к управлению лица, то страховка с ограничениями

Без них стоит значительно дороже, т.к. не учитываются коэффициенты вождения.

Тип выплат. Он бывает двух видов. К первому относится агрегатный вариант, который более дешевый, но существуют границы. Так при наличии возмещений на 1 млн.руб., попав в аварию на эту же стоимость, СК покроет ущерб, но больше не оплатит ничего при последующих ситуациях в этом году.

Неагрегатные выплачиваются полностью, вне зависимости от аварий в год.

Франшиза. Автовладелец и СК оговаривают сумму, которая возмещению не подлежит. Чем она крупнее, тем дешевле.

Период действия. Начало может быть любое, но окончание совпадает с ОСАГО.

Что делать, если в меня въехал служебный автомобиль?

Теперь зайдем с другой стороны и рассмотрим, что делать потерпевшему в ДТП, если в его автомобиль въехала чья-то служебная машина:

- Первым делом, оформить аварию по всем правилам (инструкцию мы приводили ). Если есть возможность – ДТП фиксируется европротоколом, а если это невозможно, то при участии сотрудников ГИБДД.

- Выяснить, имеется ли страховка на служебный автомобиль. И тут для вас возможны три варианта получить возмещение:

- при наличии у виновника ОСАГО обращаться напрямую к страховщику и получать возмещение ущерба от ДТП, а если ремонт встанет дороже – требовать доплаты разницы с организации виновника,

- сразу предложить фирме, чей водитель въехал в вашу машину, возместить вам расходы на ремонт авто – тогда есть шанс получить компенсацию по расчётам независимой экспертизы, и, самое главное, по среднерыночным ценам,

- при отсутствии или недействительном ОСАГО у виновника ДТП придётся взыскивать ущерб своего транспортного средства с той компании в судебном порядке.

- Если организация не хочет платить добровольно, остаётся крайний вариант – идти в суд с результатами экспертизы. Не исключено, что фирма будет оспаривать вашу калькуляцию ущерба. Тогда суд назначит свою судебную экспертизу. Но в любом случае по таким делам в 2022 году суды встают на сторону потерпевших и удовлетворяют исковые требования.

- Но затем предстоит еще взыскать деньги с организации. Для этого есть специальная служба – судебные приставы. Они могут обнаружить и списать деньги с открытых банковских счетов ИП или фирмы. Правда, бывает, что должник неплатёжеспособен – в таком случае взыскать с них ущерб даже через ССП становится крайне тяжело.

Варианты страхования

Итак, застраховать транспортное средство нужно в обязательной форме под ОСАГО и в дополнительной под КАСКО. В чём разница, и какие преимущества?

ОСАГО

Обязательный полис страхования, который действует на территории Российской Федерации. Данный полис покрывает все возможные риски, причиняющие ущерб имуществу или же здоровью (жизни) участников ДТП – третьих лиц. То есть, другими словами, объектом, за который несёт свою ответственность полис ОСАГО не сам владелец, а его жертвы (пострадавшие от его действий). Страховой полис ОСАГО возместит убытки за следующие действия:

- От полной “смерти” до минимальных повреждений имущества.

- Любой вред здоровью и жизни третьих лиц.

- Наличие медицинских чеков на лечение пострадавших.

- Дополнительные расходы на закупку лечебных средств для пострадавших.

- Временная оплата из-за нетрудоспособности.

Изменения в ОСАГО с 1 апреля 2015 года

Изменения в ОСАГО с 1 апреля 2015 года

Таким образом, полис ОСАГО покрывает следующие моменты: угрозу жизни (здоровью) и угрозу имуществу. На каждый из этих моментов наложен лимит, после превышения которого, виновник далее за собственные средства выплачивает нанесённый урон. В этой ситуации также можно приобрести дополнительный полис ДСАГО, который покроет расходы, которые превысили лимит ОСАГО. Также рекомендуем ознакомиться с нашей статьёй которая подскажет где лучше оформить ОСАГО.

КАСКО

Автокаско – это дополнительный полис, который может оформить каждый желающий. Оформить полис можно добровольно. Данный полис объединяет в себе страхование автомобиля при угоне, а также его повреждении и кражи. Более того полис КАСКО распространяет ответственность на некоторое оборудование, которое расположено в ТС. Объектом страхования в КАСКО в отличии от ОСАГО является имущество и страхование жизни.

Вида полисов КАСКО

Вида полисов КАСКО

Страховой полис КАСКО берет на себя ответственность за следующий ущерб:

- Повреждения, которые были получены в ситуации дорожно-транспортного происшествия.

- Попадание любых предметов (например, камней), которые нанесли вред автомобилю.

- Кража, а также угон транспортного средства.

- Кража оборудования (отдельных частей) автомобиля.

- Нанесённый ущерб при попытке овладения (незаконно) автомобилем.

- Форсмажорные обстоятельства такие, как стихийное бедствие.

- Самовозгорание технического средства.

- Попытки вандализма.

Риски покрываемые КАСКО

Риски покрываемые КАСКО

Возможно заключение полного договора страхования КАСКО, а можно «по риску ущерба». Второй вариант значительно дешевле вам обойдётся, но список рисков, которые предлагает неполное КАСКО нужно внимательно изучить так, как в это список не входит, например, угон автомобиля.

Страхование КАСКО

Страхование КАСКО

Итак, подведём небольшой итог. Полис ОСАГО – это обязательный страховой полис, которого не избежать. Но получив полис ОСАГО, он не убережет вас от полного ущерба так, как выплатит средства только третьим лицам. Поэтому, если вы имеете возможность застраховать себя еще под полис КАСКО, то страхуйте, таким образом, вы обезопасите себя от полного ущерба. Кроме того за отсутствие полиса ОСАГО предусмотрены штрафы.

![Что такое дсаго (досаго) и зачем оно нужно? [ответ]](https://armand-auto.ru/wp-content/uploads/0/6/f/06f6fba08815e5559d4a21ec75ba1e1b.jpeg)

КАСКО или ОСАГО

КАСКО или ОСАГО

Где оформить полис страхования транспорта

Страхование транспортных средств должно проводиться в надежной компании в дистанционном режиме или при личном посещении офиса страховщика. Первый вариант наиболее удобен. Весь процесс оформления можно провести, не выходя из дома, например, на сайте СК Ингосстрах.

Рассмотрим тарифы по страхованию автомобильного транспорта. Базовая тарификация определена государством, но компании озвучивают итоговую стоимость полиса в зависимости от показателей, введенных в анкету.

Если риски минимальны и автовладелец позиционирует себя, как аккуратный водитель, то договор заключается с минимальной страховой премией: от 4200 рублей. Рассмотрим базовые тарифы Ингосстраха для легковых машин:

| Вид транспортного страхования | Базовый тариф в рублях |

| ОСАГО для физических лиц | 3432-4118 |

| ОСАГО для юридических лиц | 2573-3087 |

| КАСКО для физических лиц | От 6840 |

| КАСКО для юридических лиц | От 7134 |

| Зеленая карта | 2320-21070 |

Для расчета страховой премии по КАСКО и ОСАГО вы можете воспользоваться нашим калькулятором.

Страхование транспорта должно быть у каждого автовладельца. Он несет ответственность не только за лиц, которые в момент аварии находятся с ним в одном автомобиле, но также перед другими участниками ДТП. Кроме того, есть ряд других обязательных страховок в транспорте, например, страхование пассажиров.

Подробнее об изменениях в ОСАГО в 2022 году читайте по этой ссылке.

ДСАГО – что это?

ДСАГО – это страховка, которую можно оформить по желанию водителя в дополнение к ОСАГО, чтобы расширить общее страховое покрытие. Полис ДСАГО обеспечивает компенсацию урона, который был нанесен по вине водителя пострадавшим лицам. При оформлении ДСАГО, страховое покрытие для возмещения убытков увеличивается на ту сумму, которую посчитает нужным выбрать водитель.

ДСАГО и ОСАГО

Различия между полисами:

- ДСАГО дополняет полис ОСАГО и увеличивает страховое покрытие;

- в отличие от ОСАГО, оформление ДСАГО производится на добровольной основе, по личному желанию водителя;

- водитель имеет возможность выбрать сумму страхового покрытия, в то время как лимит по ОСАГО фиксирован в размере 400 тысяч;

- тарифы ДСАГО не определяются государством, а устанавливаются страховой компанией на своё усмотрение.

ДСАГО и КАСКО

Как и ДСАГО, полис КАСКО оформляется по добровольному желанию водителя. Однако эти программы не являются взаимозаменяемыми. Главное преимущество, которое даёт КАСКО своему обладателю – страхование ущерба имущества, вне зависимости от виновности водителя. Однако полис КАСКО не обеспечивает страхование материальной ответственности перед третьими лицами, пострадавшими в ДТП по вине страхователя. Стоимость ДСАГО, как правило, существенно ниже полиса КАСКО.

Варианты страхования транспорта

Страхование транспортных средств имеет несколько вариаций.

По виду объекта, который получает защиту, выделяют:

- Имущественное страхование, когда гражданин этим действием защищает свое имущество – например, сам автомобиль.

- Финансовое обеспечение ответственности. Речь идет о водителях и рисках аварии. Возмещение в данном случае выплачивает не виновник аварии, а страховая компания.

- Третий вариант страхования – пассажирский, когда страхование на транспорте оформляется частным лицом или предприятием, которое занимается перевозкой людей.

Помимо этого страховка может быть добровольной и обязательной. Первая приобретается на усмотрение страхователя (человека, который заключает договор), а вторая предусматривается законом и за ее отсутствие назначается ответственность в виде штрафа или административного приостановления деятельности.

На заметку! Также страхуется груз, перевозимый на автотехнике любого вида: морем, воздухом, сушей и железнодорожным транспортом. При отсутствии страховки предусмотрены штрафные санкции, а в некоторых ситуациях и изъятие ТС.

Отличия ДСАГО от КАСКО и ОСАГО

ОСАГО — вид страхования, который обязателен для всех без исключения собственников автомобилей.

Лицу, которое совершило выезд на автомобиле без полиса ОСАГО, грозит наказание в виде штрафа, размер которого определяется наличием или отсутствием такого договора и кругом лиц, вписанных в страховой полис. Его размер будет равен 800 рублям, если договора нет (не заключен или истек срок его действия), и 500 рублям, если договор оформлен без нарушений, но за рулем находился человек, не вписанный в полис.

Согласно условиям страховки ОСАГО, ущерб, причиненный по вине лица, совершившего ДТП, пострадавшей стороне возмещает страховая компания, но в пределах 400 000 рублей. Ремонт собственного автомобиля и все, что свыше этой суммы, оплачивает сам виновный за свой счет. В данном случае пострадавшая сторона защищена тем, что ей не нужно самостоятельно добиваться от второй стороны аварии выплат на ремонт.

КАСКО — вид добровольного автомобильного страхования. В данном случае автомобиль лица, имеющего такой полис, защищен независимо от наличия или отсутствия его вины. Также размер ущерба не имеет значения и, как правило, покрывается в полном объеме.

ДСАГО — добровольное страхование автогражданской ответственности, схожее с ОСАГО. Также действует тогда, когда ОСАГО не покрывает полностью размер ущерба.

В таблице ниже приведены основные отличия всех рассматриваемых видов страховок:

ДСАГО | ОСАГО | КАСКО | |

Что подлежит страхованию | Гражданская ответственность на сумму свыше 400 000 рублей — возмещение стоимости ремонта автомобиля или имущества пострадавшего | Гражданская ответственность на сумму, не превышающую 400 000 рублей, — возмещение стоимости ремонта автомобиля или имущества пострадавшего | Личный автомобиль страхователя от возможного ущерба и других рисков |

Условия страхования | Страховая компания вправе предлагать свои условия | Страховая компания не имеет возможности изменять условия, предусмотренные законом и правилами страхования Центробанка | Страховая компания вправе предлагать свои условия |

Возможность автовладельцев не приобретать полис | Необязателен | В случае отсутствия страхования предусмотрен штраф от 500 до 800 рублей | Необязателен |

Стоимость полиса и размер выплат | Стоимость устанавливается страховой компанией | Государство осуществляет контроль путем установления минимального и максимального уровней цен | Стоимость устанавливается страховой компанией |

Кто является получателем выплат | Третьи лица, пострадавшие в ДТП. Владелец страховки выплату получить не может. | Третьи лица, пострадавшие в ДТП. Владелец страховки выплату получить не может. | Владелец автомобиля |

Имеет ли право страховая компания отказаться от продажи полиса | Да | Нет | Да |

Есть ли возможность приобретения полиса отдельно, без дополнительных услуг | Действует только при наличии полиса ОСАГО | Можно | Можно |