Возможные причины

В заключениях от страховых служб в случаях отказов в обязательном порядке подается перечень причин, по которым не возможно покрыть последствия аварии. Также идет объяснение такого вердикта.

Практика показывает, что причины могут быть:

- законными — предусмотрены в регламенте законодательства;

- незаконными — свидетельствуют о том, что страховщики стараются принимать решения в свою пользу, и зачастую перефразируют причины, чтобы ввести в заблуждение неопытных клиентов.

Законные

Среди правомерных вердиктов-отказов от страховщиков можно выделить:

- в аварийной ситуации оказался автомобиль, который не является объектом страхования;

- транспортное средство получило ущерб, ставший результатом неправильных перевозочных действий груза;

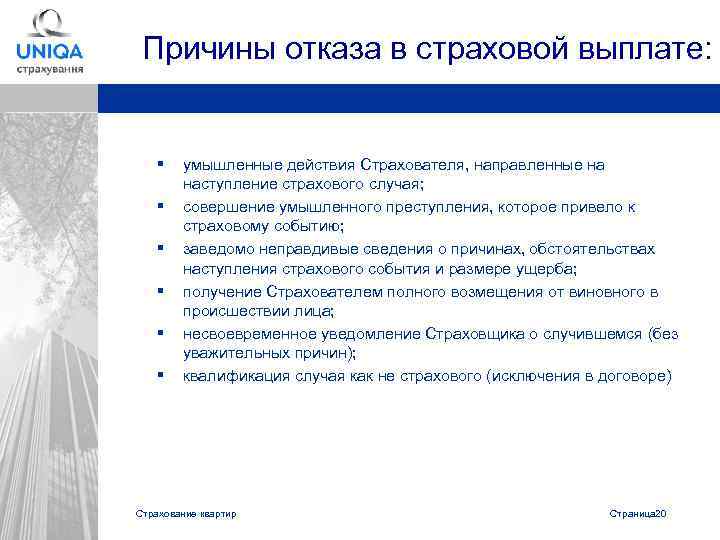

- если ущерб от ДТП нельзя подсчитать, то такой случай не является страховым;

- несвоевременное обращение пострадавшего в свою страховую компанию;

- материальное возмещение скрытой выгоды и морального ущерба для пострадавшего участника;

- бездействие автомобилиста, то есть не были приняты меры для сведения возможных последствий к минимуму;

- целенаправленное причинение вреда своему здоровью или транспортному средство;

- ущерб автомобилю был причинен в результате неправильных разгрузочно-погрузочных работ с грузом;

- пострадавшими во время аварии стали пассажиры, которые являются владельцами данного имущества;

- дорожно-транспортное происшествие произошло по причинам природных катаклизмов — землетрясения, наводнения и прочего;

- вред транспортному средству был причинен во время уличных гонок, соревнований и прочих мероприятий;

- повреждения имуществу собственника-работодателя были нанесены деятельностью его работников;

- отказ в выплате по ОСАГО из за ранее поврежденной детали;

- случаи повреждения или безвозвратной потери антикварных вещей и других ценностях не компенсируются;

- если сотрудники превысили свои полномочия, в результате чего произошло ДТП и ущерб;

- отказ в выплате по ОСАГО виновник и потерпевший одно лицо.

В таких ситуациях законодательство будет находиться на стороне страховщика, если тот отказал своим клиентам в возмещении ущерба.

Сама страховая компания не имеет полномочий включать в свой статут другие положения или исключать из него имеющиеся.

Незаконные

Если страховщик руководствуется собственными, не перечисленными выше положениями, то можете обжаловать его решение в судебных органах, потому что такой вердикт будет неправомерным.

Не стоит соглашаться на необоснованный отказ, следует отстаивать свои права и интересы, если они имеют для этого основания.

Мы перечислили выше законные основания для отказа в возмещении убытков, остальные вердикты уже могут подозреваться как неправомерные. Бывает так, что страховщик сам ищет причины для негативного ответа.

Например, распространенная ситуация отказали в выплате по ОСАГО из-за поддельного полиса виновника, хотя такие аспекты очень строго контролируются правоохранительными органами, и это практически невозможно.

Распространенными причинами для отказа стают:

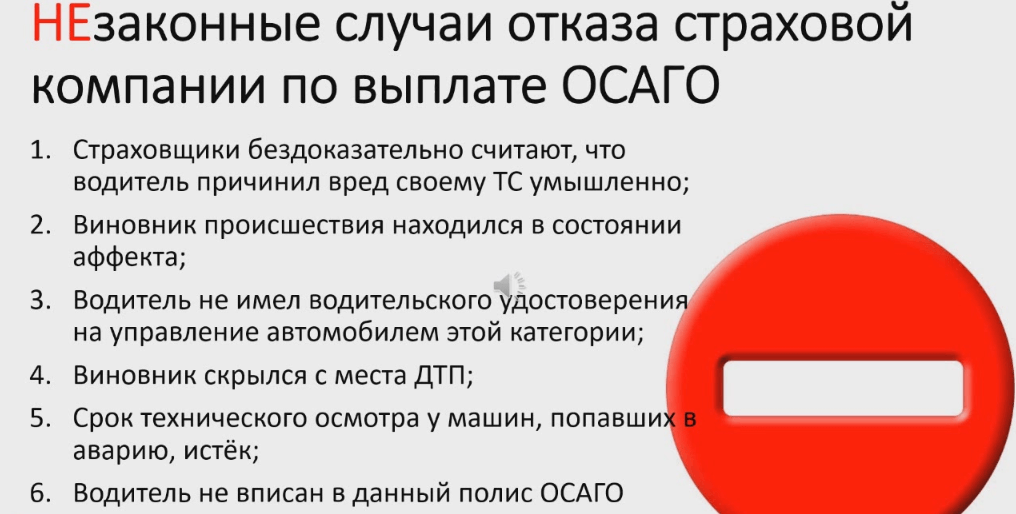

- Если виновник ДТП не вписан в страховой полис, то его страховщик отказывает пострадавшим в выплатах.

- Виновник аварии находился в состоянии опьянения во время езды.

- Если кто-то из участников аварии скрылся с места происшествия.

- Никто не признает свою вину, нет доказательств, чтобы установить причину случившегося.

- Если у виновника просроченный полис.

- У страховщика виновника отобрали лицензию.

- В протокол ДТП не внесли данные о виновнике.

- Заявление о возмещении ущерба подал не владелец транспортного средства.

- Виновник не разрешает осмотреть его автомобиль.

Чтобы разобраться с вопросом правомерности решения страховщиков, то следует изначально обратиться за помощью к автоюристам, которые помогут разобраться с вердиктом, а также обжаловать его, если он является неудовлетворительным.

Услуги грамотного специалиста гарантируют клиентам позитивный результат и возмещение ущерба.

Какая ответственность за поддельный полис ОСАГО, рассказывается в статье: ответственность по ОСАГО.

Какая ответственность за поддельный полис ОСАГО, рассказывается в статье: ответственность по ОСАГО.

Как застраховать мотоцикл по ОСАГО, читайте здесь.

Неправомерные причины отказа

С момента появления ПВУ и до сегодняшнего дня многие страховщики продолжают игнорировать утвержденный проект. Выглядит это следующим образом. Если клиент требует большие выплаты, потерпевшую сторону пытаются «перевести» к страховщику виновной стороны. В обратной ситуации, страхователя принимают с распростертыми объятиями.

Если страховая отказала в выплате по ОСАГО в устной форме, это прямое нарушение законодательства (вне зависимости от причины). Сложность в том, что в России пока нет строгого наказания для компаний, стремящихся уйти от прямых выплат. На данном этапе только планируется ввод крупных штрафов, но даже в этом случае проблему вряд ли удастся решить.

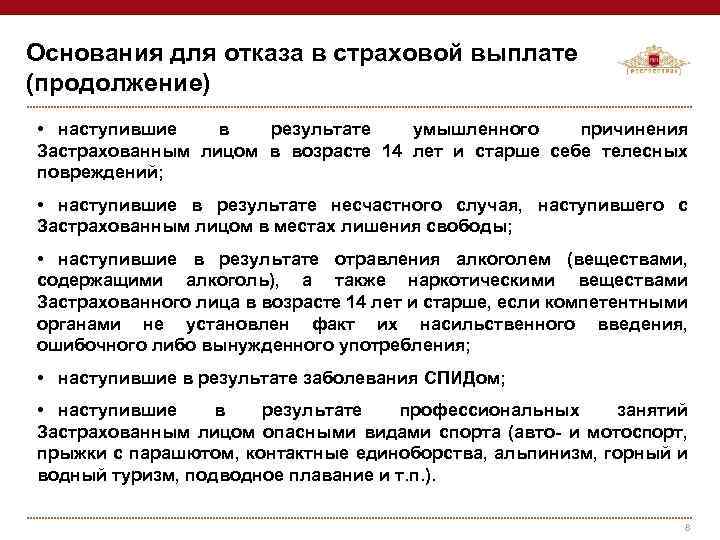

К неправомерным причинам отказа в компенсации по ОСАГО стоит отнести:

- Если виновник происшествия не отражен в полисе, страховщик должен покрыть убытки. При этом по действующему законодательству (ФЗ «Об ОСАГО, статья 14) он вправе обратиться в суд и потребовать выплаченную сумму уже с инициатора аварии. Такие действия называются регрессией.

- Доказан факт алкогольного опьянения виновной стороны. Если страховщик отказывает в компенсации, это противозаконно. Компания должна покрыть ущерб, а уже после подать иск в суд для истребования выплаченной суммы с виновника.

- Вину участника аварии не удалось доказать. Бывают ситуации, когда виновник ДТП скрывается с места происшествия, но его данные удалось записать. На имя владельца ТС оформляется протокол и постановление об админнарушении. Страховщик обязан выплатить деньги, если имела место авария, а вина другого водителя определена.

- Виновник покинул место происшествия, и его личность не установлена. При таких обстоятельствах страховая компания не принимает бумаги на выплату компенсации до поиска второй стороны. После установления личности отказ в выполнении своих функций будет неправомерным.

- Виновная сторона обжаловала постановления. В этом случае отказывать в компенсации запрещено. Дело рассматривается до момента, пока вина не будет подтверждена.

- Закончился срок действия договора. Если на момент ДТП полис уже недействителен, получить выплаты трудно. Единственный путь — обращение в суд и давление на тот факт, что виновная сторона покроет расходы страховой компании.

- В справке об аварии нет сведений о виновнике. Это также не повод для отказа, ведь сегодня это не единственная бумага, подтверждающая вину нарушителя. Чтобы получить возмещение, могут пригодиться копии постановления или протокола. В упомянутой документации сведения о виновной стороне указываются в обязательном порядке.

- Отзыв лицензии. Даже в такой ситуации страхователь получает компенсацию из фонда РСА, который гарантирует выплаты в случае проблем со страховой компанией.

- Нет диагностической карты. Упомянутый документ свидетельствует об исправности машины, но его отсутствие не является причиной для отказа в компенсации. Альтернатива — проведение экспертизы ТС. Кроме того, после выплат по ОСАГО страховщик вправе требовать регрессию с виновника.

- Заявление подается посторонним лицом. В законодательстве нет четких требований в отношении стороны, которая должна передавать заявление. Главное, чтобы бумага оформлялась от имени владельца авто, ведь компенсация может перечисляться только на счет субъекта, прописанного в договоре.

- Виновник не предоставляет полис страхования. Потерпевшая сторона не может влиять на действия второго участника, поэтому отказ в компенсации по этой причине неправомерен.

В большинстве приведенных случаев речь идет не о полноценном отказе, а о временном приостановлении выплат. Как правило, стоит дождаться апелляции или указания в протоколе недостающей информации.

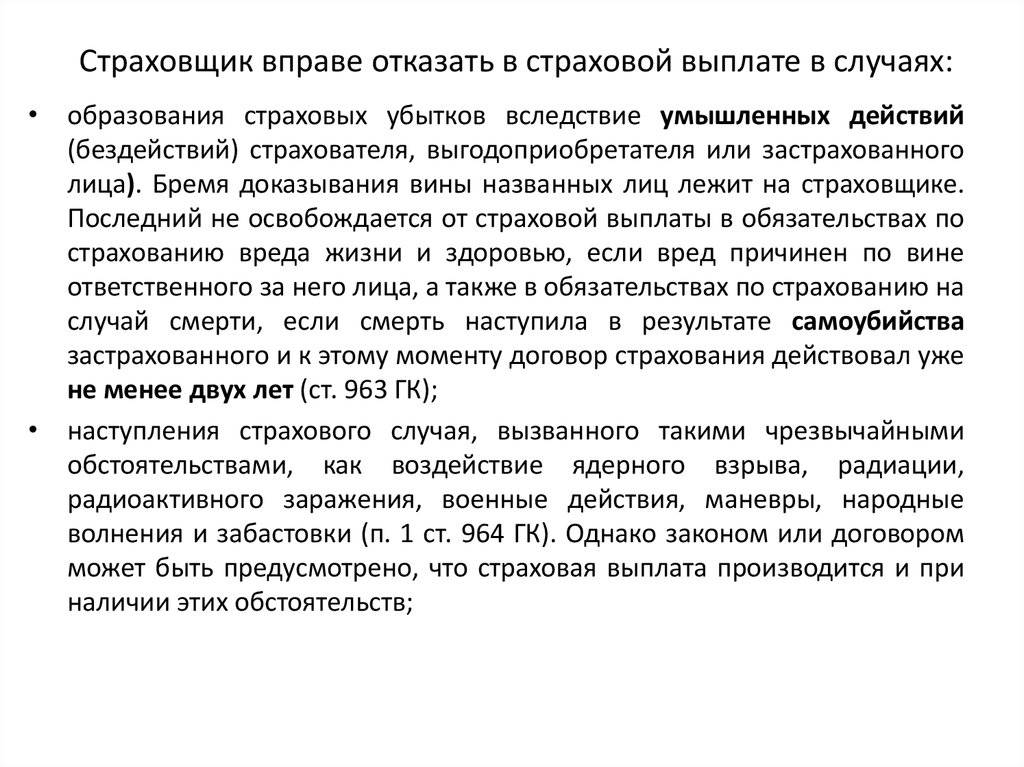

В каких случаях страховая отказывает в выплате законно

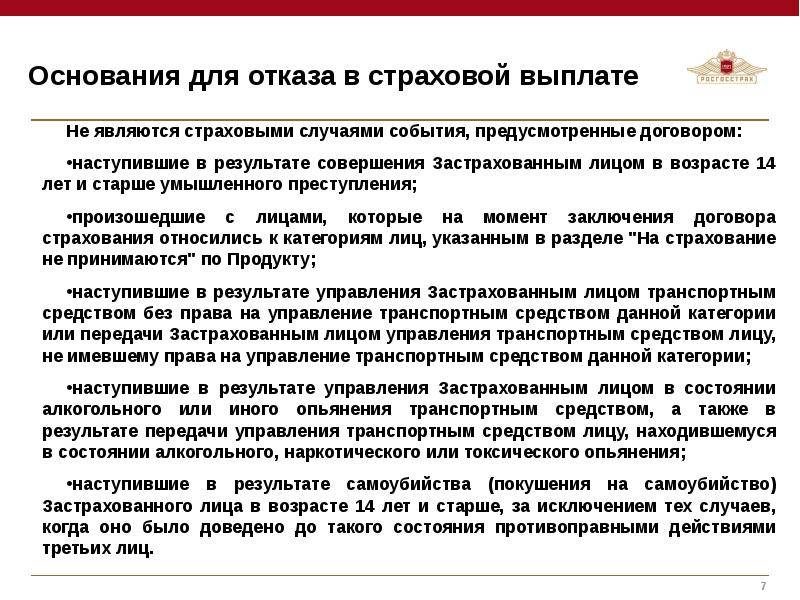

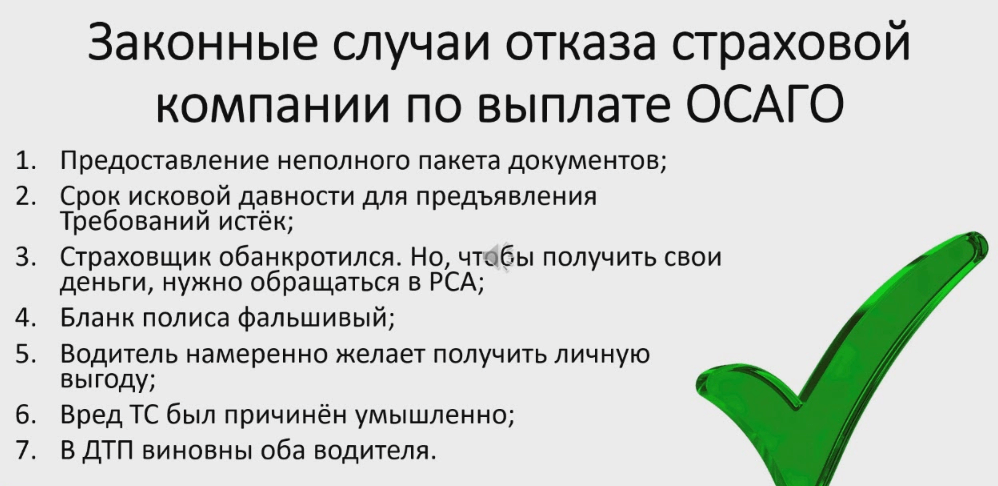

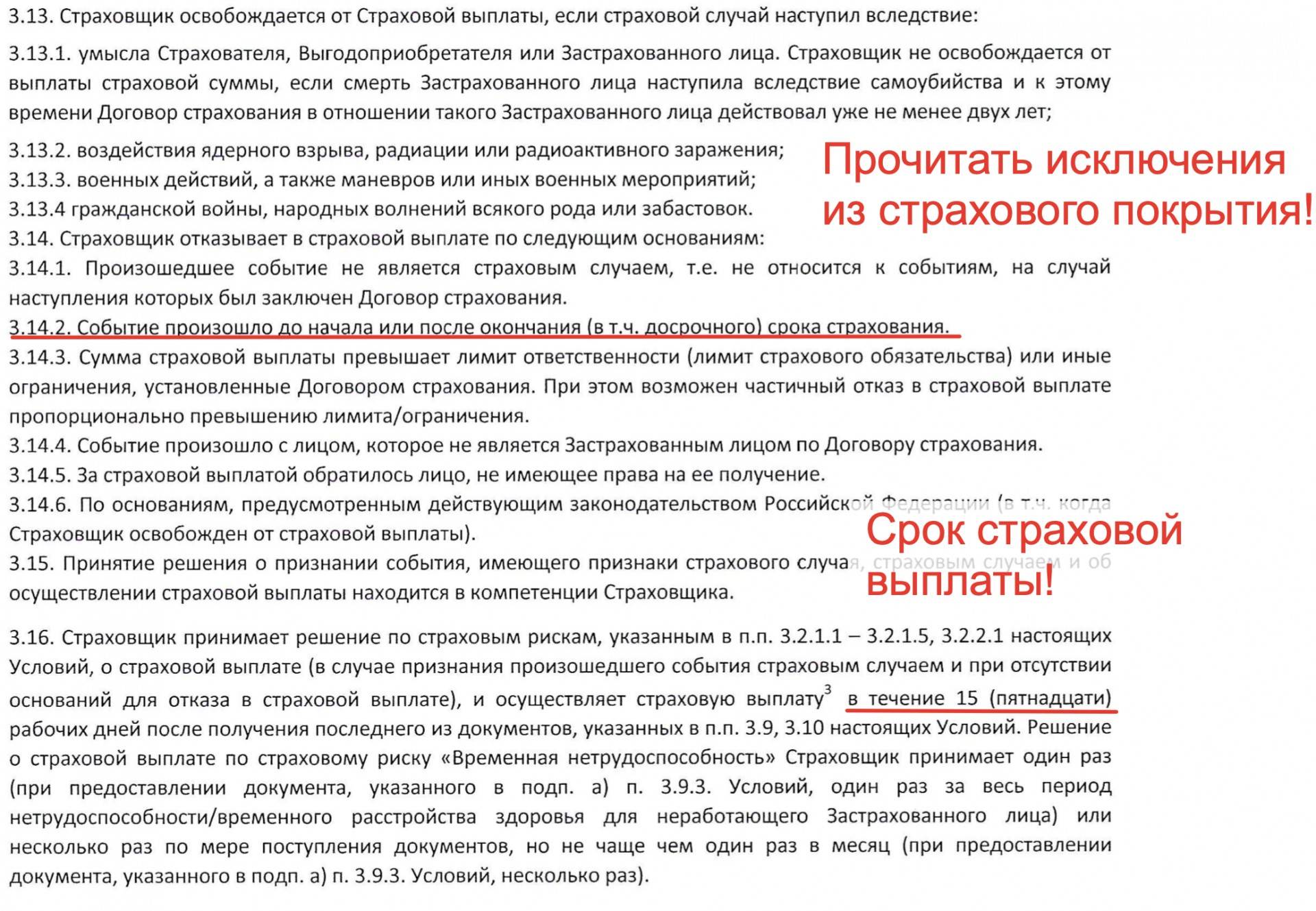

Прежде всего в Правилах обязательного страхования оговариваются следующие случаи, когда вред не возмещается, если страховые случаи происходят:

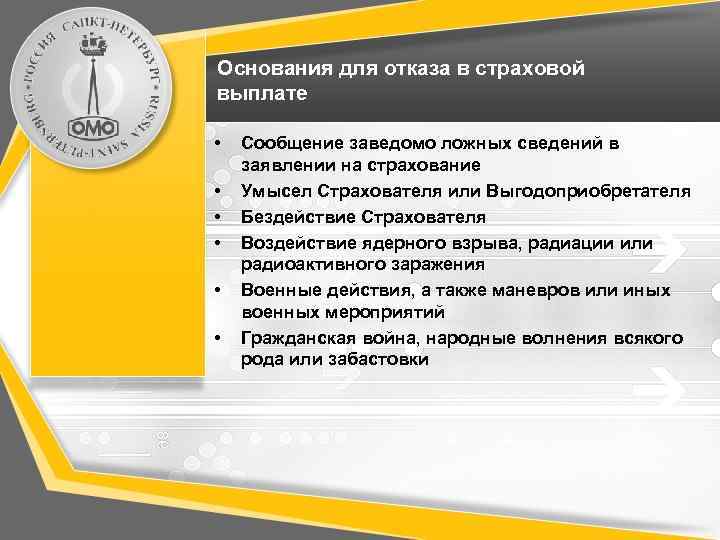

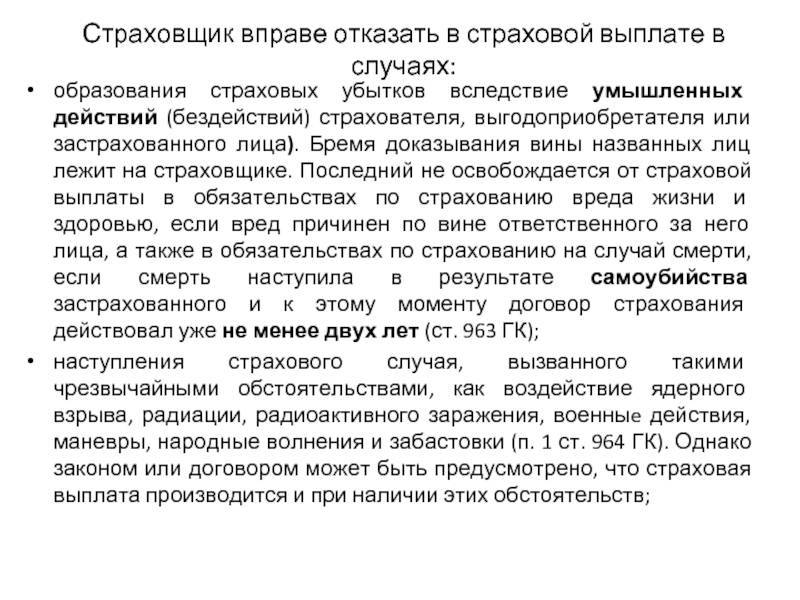

- по умыслу потерпевшего;

- из-за действия силы, которую невозможно было преодолеть (например, землетрясение или ураган);

- из-за радиации, от ядерного взрыва;

- по причине войны, в т. ч. гражданской, а также прочих общественных беспорядков;

Причинами отказа будут и более ординарные случаи, тем не менее не признающиеся страховыми.

Итак, по ОСАГО ущерб не возмещается, если:

- автомобиль, которым причинен урон не застрахован по ОСАГО;

- потерпевший страхователь произвел какие-то действия с автомобилем, из-за которых невозможно оценить ущерб;

- несвоевременное оповещение страховщика (в некоторых случаях возможно оспорить в суде);

- не предоставлены необходимые документы (далеко не все, что может потребовать страховая, является действительно необходимым)

- причинен только моральный ущерб или упущена выгода;

- страховой случай произошел при обучении вождению, во время соревнований;

- причинен вред окружающей среде;

- вред причинен из-за груза, если вероятность его причинения должна страховаться отдельно;

- вред причинен работнику, если возможность его возникновения должна быть застрахована другим договором;

- работник причинил ущерб своему работодателю;

- водитель причинил вред автомобилю и грузу;

- повреждения произошли при погрузке/разгрузке;

- пострадали антиквариат, уникальные вещи, в т. ч. здания, драгоценности, деньги, произведения искусства, науки¸ предметы, относящиеся к религии;

- вред нанесен пассажирам, если они должны быть застрахованы отдельно.

Как вы заметили, ситуаций, когда действительно есть повод отказать не так уж и много, тем более что многие из них специфичные.

Когда страховщик отказал в выплате: что нужно делать

Итак, получен отказ в компенсации ущерба. Необходимо понимать, что при отсутствии законных оснований для этого, компания действует в нарушение законодательства, рассчитывая на бездействие владельца авто, не владеющего необходимыми знаниями. Если водитель уверен, что не совершал никаких нарушений, стоит защищать свои права. Для этого потребуется:

- Получить отказ в письменной форме, который станет основанием для обращения в судебные органы. Надо отметить, что иногда требование о его выдаче помогает страховой организации принять решение о возмещении ущерба.

- Стоит проанализировать причины такого вердикта. Их осознание поможет выработать дальнейшую линию поведения. Если мотивы такой резолюции логичны и вполне законны, нужно попробовать их устранить. Если же доводы спорны, необходимо начать подготовку к их обжалованию.

- Составить жалобу в контролирующий деятельность страховых компаний орган. Ими являются Российский союз автостраховщиков (РСА) и ЦБ России. Обращение может быть подано лично, средствами почтовой связи либо почтой – онлайн. Его рассмотрение может занимать до 30 дней.

- Досудебный порядок решения проблемы. Если обращение в контролирующие организации не принесло желаемого эффекта, необходимо подготовить претензию страховому агенту, отказавшему в возмещении ущерба. Она должна содержать следующую информацию:

- Наименование компании;

- Личные данные владельца авто, включая ФИО, адрес места жительства, его контактные сведения;

- Искомые требования, базирующиеся на нормах права. Помимо страховой выплаты, собственник транспорта вправе потребовать неустойку за просрочку платежа в размере 1% от суммы;

- Реквизиты банковского счета.

Жалоба в ЦБ на страховую компанию (образец)

Жалоба в РСА на страховую компанию по ОСАГО (образец/бланк)

К обращению должны прилагаться копии следующих документов:

- Паспорт гражданина РФ;

- Доверенность представителя;

- Документация, удостоверяющая право собственности на объект;

- Справки и протоколы из ГИБДД о происшествии либо уведомление о ДТП;

- Полис ОСАГО.

Бумаги могут быть направлены по почте либо поданы лично с подтверждением факта принятия претензии в виде расписки с подписью доверенного лица и печать организации или квитанции с почты России.

Без соблюдения досудебной процедуры урегулирования вопроса обращение в суд может быть отклонено.

- Подготовка и подача иска в суд. Если по окончании 10 дней придет отказ в удовлетворении претензии либо письмо вообще не поступит, нужно заняться составлением иска. Его форма и содержание должны соответствовать требованиям ГПК РФ, в частности ст.131. в нем должны быть изложены:

- Суть нарушения прав;

- Требования к ответчику;

- Основания для их выставления;

- Доказательства судебного урегулирования;

- Цена иска;

- Перечень прилагаемой документации.

Иск подается на рассмотрение мировому судье, если стоимость требований не превышает 50 тыс. рублей, в районный – когда такая сумма больше.

С заявлением потребуется представить:

- Отказ в компенсации ущерба;

- Бумаги, удостоверяющие направление претензии;

- Акт о страховой ситуации, содержащем информацию о происшествии и нанесенных повреждениях;

- Иные документы, свидетельствующие о законности выставляемых требований, в том числе, понесенных судебных издержек.

В сумму исковых требований могут быть включены:

- Стоимость восстановления повреждений;

- Моральный вред;

- Пеня за просрочку платежа;

- Неустойка за неисполнение обязанностей, включая отсутствие ответа на претензию или его задержку;

- Величина госпошлины;

- Стоимость юридических услуг;

- Расходы на проведение экспертизы и другие;

- Штраф за отказ от выплаты компенсации.

Все понесенные расходы должны подтверждаться платежной документацией (чеки, справки, квитанции, платежные поручения и другое).

- Судебные разбирательства. Иск может представляться в суд собственноручно, через представителя либо средствами почтовой связи. Его копия с прилагаемой документацией должна быть направлена ответчику. После принятия заявления в производство назначается рассмотрение дела и сторонам направляются повестки с указанием места и времени проведения слушаний. Истцу, не имеющему практического опыта в подобных делах, лучше обратиться за помощью к квалифицированным специалистам, которые возьмут на себя выполнение необходимых процессуальных действий, от проведения которых может зависеть исход дела. При получении отказа в удовлетворении исковых требований, необходимо обращаться в вышестоящую инстанцию с обжалованием такого решения.

- Взыскание суммы по исполнительному листу. Получив положительное решение суда, необходимо обратиться в службу ФССП либо в банк для получения искомого возмещения.

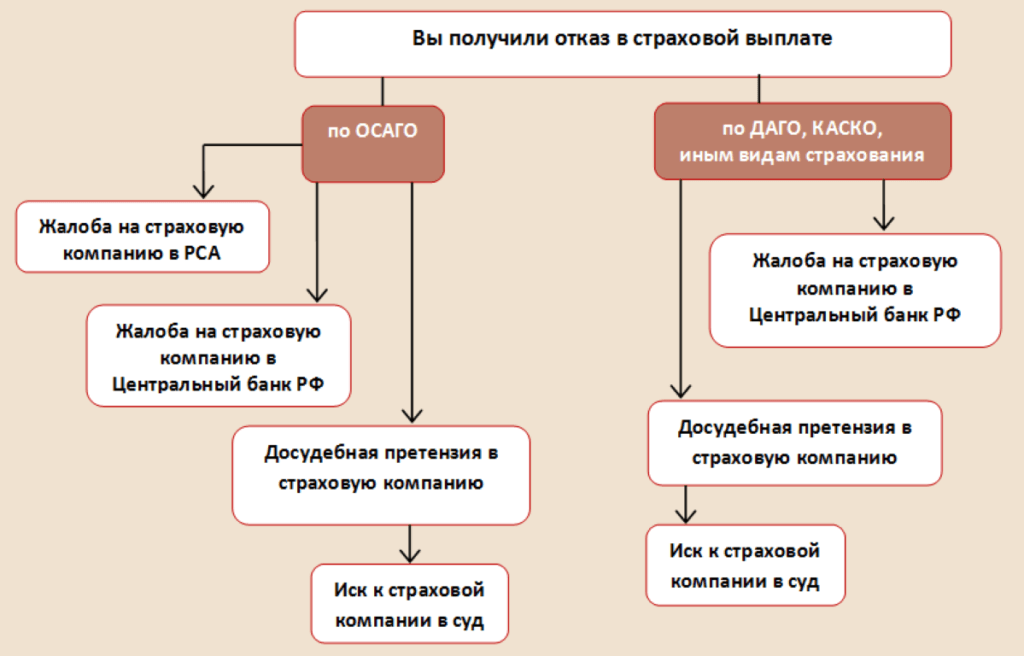

Куда жаловаться при отказе в выплате страхового возмещения по ОСАГО?

Статья 3 ГПК РФ дает право на обращение в суд в соответствии с нормами законодательства. Иногда этого не удается избежать (поэтому к теме судебного разбирательства мы еще вернемся далее), но нередко урегулировать ситуацию можно в досудебном режиме. Для этого существует несколько инструментов.

РСА

Уже упомянутый Союз автостраховщиков наделен полномочиями разбираться в подобных ситуациях (кстати, связанных не только с ОСАГО, но и «Зелеными картами» для иностранцев).

Для контактов можно использовать:

| Адрес | 115093, Москва, ул. Люсиновская, 27, стр. 3. |

| Телефоны | 8 (495) 641 27 85 – для Москвы и области, а жители других регионов могут воспользоваться федеральным номером 8 (800) 200 22 75. |

| request@autoins.ru, rsa@autoins.ru |

Для обращения необходимо заполнить бланк заявления и направить его в адрес РСА одним из указанных способов.

Application_Form_KBM

Подробнее как составить заявление в РСА и направить его читайте в этом материале.

ЦБ РФ

Центробанк России является надзорным органом за страховщиками. Логично, что и претензии на работу подопечных принимает эта структура.

Контакты для подачи жалобы:

| Почта | 107016, Москва, ул. Неглинная, 12 |

| Лично | Москва, Сандуновский пер., д. 3, стр. 1 |

| Интернет-приемная | Рассмотрим далее |

Для письма лучше использовать заказной формат с уведомлением. На интернет-приемной остановимся чуть подробнее:

- Подготовьте все необходимые документы, в т.ч. отсканируйте связанные с ДТП и отказами страховой.

- Перейдите на сайт приемной.

В разделе подраздела ОСАГО выберите пункт .

Ознакомьтесь с предоставленной информацией и, если желаете продолжить процесс, нажмите кнопку .

Кликните по .

- В открывшейся форме укажите страховую (или несколько), составьте текст жалобы, заполните другие необходимые поля, вставьте файлы документов и отправьте жалобу на рассмотрение.

- Дождитесь ответа.

С предельным внимание вносите контактные данные, т.к. именно на них придет ответ на жалобу, и, возможно, инструкции по дальнейшим действиям

Ответ на это и другие обращения должен поступить в течение 30 дней.

Москва +7(499) 325-45-68

Санкт-Петербург +7(812) 467-40-78

Бесплатная консультация 7(800) 350-23-68

Москва +7(499) 325-45-68

Санкт-Петербург +7(812) 467-40-78

Служба по защите прав потребителей

Отношения между ОСАГО и законодательством, регулирующем права потребителей довольно запутаны. Так, ранее Верховный суд в своих обзорах выводил действие ФЗ №40 (Об ОСАГО) из-под действия закона «О защите прав потребителей». Однако позднее, в частности в своем Постановлении №58 от 26.12.17, наоборот, признал взаимосвязь этих нормативных актов.

При этом, основное направление связано со штрафными санкциями к страховщикам, не выплатившим компенсацию в нарушение закона. Причем назначаемых именно судом.

Регрессный иск: когда и кому грозит

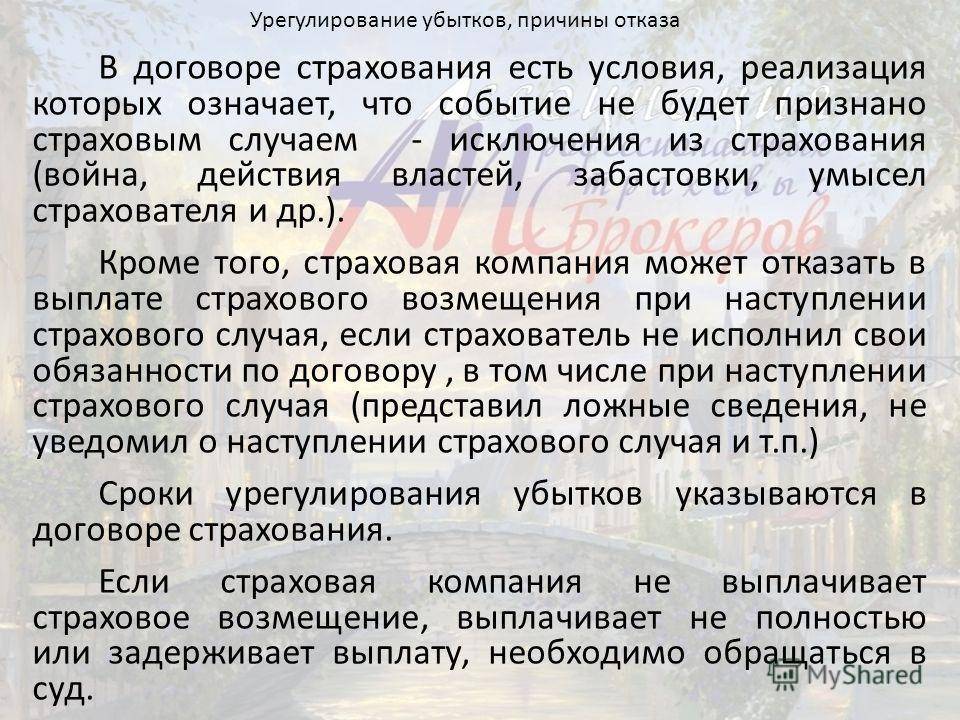

Понятие регресса означает, что потерпевший получит денежную компенсацию от СК в любом случае, а право истребовать деньги с виновника происшествия переходит к страховой компании. Основанием для регресса является:

- неадекватное состояние виновника ДТП (алкогольное, наркотическое или иное опьянение);

- умышленное причинение вреда здоровью или жизни потерпевших;

- оставление места ДТП;

- отсутствие водительского удостоверения;

- ситуация, когда виновник аварии не вписан в полис;

- виновник не предоставил в страховую компанию свой экземпляр европротокола в пятидневный срок;

- ситуация, когда виновник аварии не предоставил авто для осмотра в СК, а отремонтировал или утилизировал его самостоятельно (касается европротокола).

- просрочка диагностической карты для грузовых машин, автобусов и такси.

Что делать, если страховая компания не платит?

Консолидируем порядок действий, если страховая компания отказала выплачивать компенсацию. Если есть уверенность, что данное действие неправомерно, воспользуйтесь следующей пошаговой инструкцией.

Шаг 1. Получение письменного отказа в выплате по ОСАГО

Факт того, что СК отказывает в страховом возмещении, необходимо доказать и лучшим доказательством будет являться письменный документ. Законодательство требует страховщика предоставить ответ в течение 3 дней (а при личном обращении в день обращения). Письменный отказ в выплате страхового возмещения по ОСАГО станет основанием для дальнейших действий.

Проблемы возникают, если страховая отказывается не только платить по страховому случаю, но и предоставлять письменный отказ. Как уже сообщалось, это является нарушением закона, однако справиться с ситуацией самостоятельно неподготовленному человеку сложно. Здесь лучше привлечь к работе юриста, который и сможет добиться необходимого документа.

Кроме прочего, сделать это можно с помощью недавно введенного института финансового омбудсмена, для чего ему подается жалоба через специальный портал или по почте (адрес для письма: 119017, Москва, Старомонетный пер., 3). К финансовому уполномоченному мы еще вернемся далее.

Шаг 2. Подача жалобы в контролирующие органы

Речь идет о жалобах в ЦБ РФ или РСА, о способах подачи которых мы говорили выше. Вероятно, на этом этапе и удастся решить проблему, но, если этого по каким-то причинам достичь не удалось, переходим к следующим шагам.

Шаг 3. Подача претензии в страховую компанию

В рассматриваемых случаях закон требует обязательной попытки досудебного урегулирования. Первое, что необходимо предпринять, это попытаться «решить дело миром» со страховой. Да, потребуется еще одно обращение.

Если в результате Шага 1 мы получились письменный отказ от выплат, то теперь нужно получить письменный отказ досудебного урегулирования (или получить согласие на компенсацию и завершить процесс). Процессуальная последовательность здесь во многом повторяет первый шаг, хоть и преследует иные цели. Отказ предоставить документ можно так же решать с помощью финансового уполномоченного.

Важно понимать, что на этом этапе финансовый омбудсмен привлекается (если необходимо) для получения отказа от досудебного урегулирования, а для попытки самого урегулирования может потребоваться еще одно (возможно уже третье) обращение

Шаг 4. Досудебное урегулирование через финансового уполномоченного

С 2019 года, при требованиях к страховым не превышающим 500 000 рублей, досудебное урегулирование обязано проводиться через уполномоченного по правам потребителей в сфере финансовых услуг (финансового омбудсмена). Основания — ФЗ №123.

Именно действия, предпринятые аппаратом омбудсмена, будут признаны судом в качестве мер досудебного урегулирования. Процессуальные сложности заключаются в том, что в ряде случаев все обращения к уполномоченному могут быть объединены в одно, а в других потребуется два или три этапа. Опять же, разобрать в деталях без привлечения адвоката по ОСАГО может быть крайне сложно.

Шаг 5. Решение спора через суд

Если ни одно из вышеприведенных действий не привело к ожидаемым результатам, у потерпевшего остается право на судебное разбирательство. Процесс инициируется по стандартной схеме искового производства (Подраздел II ГПК РФ), и в случае отказа в компенсации по ОСАГО будет представлять собой ряд примерно таких действий:

Сбор всей документации, имеющей отношение к делу, в т.ч

страховой полис, фиксация ДТП, оценки ущерба, отказы страховой, заключения финансового уполномоченного и прочее, отраженное в ст.123 ГПК РФ, за исключением оплаты пошлины (подробнее далее).

Составление искового требования на основании положений Главы 12 ГПК РФ.

obrazec-iskovogo-zayavleniya-po-osago

Подача иска в районный или мировой суд, открытие производства.

Обратите внимание, что на основании упомянутого ранее Постановления ВС РФ №58, дела по ОСАГО включены в юридическое поле закона «О защите прав потребителей». Одновременно подп.4 п.2 ст.333.36 Налогового кодекса РФ освобождает иски по делам о нарушении прав потребителей от судебной пошлины

Соответственно, за рассматриваемые дела по ОСАГО пошлина не взимается.

Судебный процесс.

Получение возмещения.

При отказе от выполнения судебного решения может быть применен механизм исполнительного производства. Конечным итогом должна стать выплата требуемой компенсации, включая судебные издержки и моральный вред.

Когда точно откажут?

Страховщики почти всегда обязаны платить, ведь они практически не имеют оснований для отказа. Однако в ряде случаев потерпевшему всё же могут обоснованно отказать в выплате. Страховая компания точно не возместит ущерб, причинённый при наличии следующих обстоятельств.

- Воздействие радиации, радиоактивное заражение, а равно ядерный взрыв.

- Военные действия, войсковые манёвры, учения и иные мероприятия.

- Народные волнения, а равно гражданская война.

- Воздействие непреодолимой силы.

- Умысел потерпевшего.

- Забастовка.

Кроме того, страховая компания откажет в возмещении, если ущерб причинён вследствие использования транспорта в испытаниях либо соревнованиях, а равно при обучении вождению на специализированных полигонах.

Вне зависимости от обстоятельств происшествия не возмещается упущенная выгода и моральный вред. Наряду с этим не подлежит возмещению ущерб транспорту виновника аварии либо прицепу к нему, а равно дополнительному оборудованию.

Также страховая компания непременно откажется оплачивать за водителя-виновника:

- убытки предприятию в результате вреда его работнику;

- ущерб вследствие работ по погрузке или разгрузке;

- повреждение по вине водителя перевозимого им груза;

- загрязнение окружающей среды.

Отдельного упоминания заслуживают случаи причинения ущерба, подпадающие под действие других обязательных видов страхования.

Потерпевшему откажут в выплате по полису ОСАГО, если полученный ущерб подлежит возмещению в рамках иной обязательной страховки.

В частности, это правило действует, когда вред причинён следующим категориям лиц:

- пассажиры общественного транспорта, включая автомобильный;

- работники предприятий в процессе исполнения трудовых обязанностей;

- любой человек вследствие воздействия перевозимого груза.

В конце следует отметить, что страховщик гарантированно откажет в оплате ущерба вследствие повреждения следующего имущества.

- Антиквариат или уникальные предметы.

- Исторические памятники, включая сооружения и здания.

- Изделия из драгметаллов, полудрагоценных либо драгоценных камней.

- Ценные бумаги, а равно наличные деньги.

- Предметы религиозной направленности.

- Произведения искусства, научные труды, литература.

- Объекты интеллектуальной собственности.

Страховые компании не могут отказать в выплате по причинам, отличным от вышеизложенных. Если страховщик решится нарушить закон, следует направить ему досудебную претензию. Лишь после этого собственник машины получает право подать судебный иск или обратиться к финансовому омбудсмену.