Финансовые показатели

Про закупку скутеров для мотошеринга мы уже говорили, в таблице ниже стоит упомянуть про другие затраты при открытии данного вида бизнеса.

| № | НАИМЕНОВАНИЕ | СУММА, руб. |

|---|---|---|

1 | Покупка скутеров | 500 000 |

2 | Закупка GPS для контроля за мототранспортом | 35 000 |

3 | Компьютеры и оргтехника | 50 000 |

4 | Мебель в офис | 20 000 |

5 | 100 000 | |

Итого: | 705 000 |

Если отталкиваться от актуальных тарифов «Делимобиля», можно установить следующие варианты сдачи скутеров в аренду:

За 1 час — 500 руб.

4 часа — 1100 руб.

6 часов — 1400 руб.

12 часов — 1900 руб.

Ночь — 1700 руб.

Сутки ( в будни) — 2400 руб.

Выходной — 2900 руб.

Неделя — 8000 руб.

Отметим, что тарифы приведены для самого простенького варианта Honda Giorno, если приобрести скутер чуть более высокого класса, или просто посвежее, можно рассчитывать на большие доходы. Например, тот же «Делимобиль» сдает в аренду ямаховский Vino уже за 3400 рублей в сутки (по будням). Даже если рассчитывать на скромную загруженность — 4 часа в сутки, имеем на выходе выручку порядка 8000 рублей. Это 32 000 рублей в месяц, то есть период окупаемости каждого скутера чуть больше 2 месяцев! Согласитесь, очень неплохие показатели, особенно если сравнить с периодом окупаемости того же каршеринга.

Реальный же доход в летний период будет однозначно выше, поэтому за сезон весь бизнес отобьет себя даже если делегировать полномочия наемным сотрудникам. Как правило сотрудники нанимаются не в штат, а заключается временный договор.

| № | Должность | Оклад, руб. | Кол-во, чел. | ФОТ, руб. |

|---|---|---|---|---|

1 | Зарплата специалиста по работе с клиентами (менеджера) — 2 чел. | 25 000 | 1 | 25 000 |

2 | Зарплата механика (сдельная, 800 рублей нормочас) — из расчета 10 часов работы | – | 1 | 8 000 |

Итого: | 32 000 |

Таким образом, финансовые показатели мотошеринга выглядят очень неплохо, особенно на фоне скромных инвестиций. Разумеется, возможны какие-либо поломки в процессе эксплуатации, однако стоимость запчастей крайне невысокая, а ремонт благодаря простоте конструкции возможен даже силами одного механика в гараже.

Что нужно знать об автокредите в автосалонах

Стоит понимать, что данный тип кредитования мало чем отличается от банковских займов. Схема достаточно простая – клиент получает определенную сумму и должен совершать выплаты в строго оговоренный срок до полного погашения задолженности. Как правило, подводные камни автокредита заключаются в первоочередной выплате процентов, тело кредита уменьшается медленно.

Подводные камни автокредита в автосалонах начинаются с консультации с сотрудником, так как ключевая цель любого работника – совершение продажи. Таким образом, клиенту будет предложена другая модель, возможно акционная, на более выгодных условиях (по заверению работника). В итоге клиент приобретает не то, что планировалось и начинает сталкиваться с рядом проблем в виде дополнительных начислений.

Рекомендуется оформлять автокредит в банках, а не салонах. Таким образом, будет возможность подробно изучить договор, получить грамотную консультацию/взвешенно оценить ситуацию. Задача любого автосалона – продажи. Автокредитование не является исключением. Любое предложение, с самыми выгодными условиями, в первую очередь выгодно салону, где продается данное авто. Стоит понимать этот нюанс.

Чем большую сумму покупатель готов внести в качестве первоначального взноса, тем выгоднее будут условия по автокредиту

Чем большую сумму покупатель готов внести в качестве первоначального взноса, тем выгоднее будут условия по автокредиту

Начисление процентной ставки и комиссий

Прежде чем подробнее изучать подводные камни автокредита, необходимо понимать, из каких факторов будет строиться будущее предложение и что влияет на общую переплату клиента. Существует несколько ключевых показателей:

- Процентная ставка (годовая);

- Общий срок кредитования;

- Сумма первоначального взноса;

- Платежи дополнительного плана: разнообразные комиссии, страховые выплаты, неустойки, штрафы и прочее;

- Схема/график платежей.

Наиболее распространенная уловка – работа дилера с большим количеством банков. В действительности, подобная ситуация встречается редко. Автосалон сотрудничает лишь с несколькими банками, иногда и вовсе с одним. Клиент этого может не знать, а дилер объявит, что только одна финансовая организация согласилась выдать автокредит заемщику. Разумеется, что единственный банк – тот самый, с которым ведется сотрудничество.

Подводные камни автокредита могут заключаться в большом количестве комиссионных выплат. Комиссия может налагаться на любую операцию:

- Получение ссуды;

- Ежемесячные выплаты;

- Досрочное погашение задолженности;

- Получение информации относительно кредитного состояния счета;

- Погашение автокредита другими методами, не оговоренными договором.

Комиссия может взиматься за любое действие клиента и избежать ее не получится. Размер данного сбора может разниться и устанавливается индивидуально, в зависимости от исходных условий кредитования. Все эти подводные камни автокредита при получении могут быть незаметны, особенно если клиент решил не изучать договор и доверился словам консультанта, который грамотно скроет дополнительные платежи.

Перед посещением автосалона рекомендуется ознакомиться с предложениями банков по автокредиту и сравнить условия

Перед посещением автосалона рекомендуется ознакомиться с предложениями банков по автокредиту и сравнить условия

Как избежать подводных камней при получении

Для того чтобы избежать дополнительных переплат и получить точную картину относительного того, сколько придется заплатить, стоит внимательно изучать договор. Однако даже в такой ситуации не все смогут найти подводные камни автокредитования, особенно при слабой грамотности в сфере выдачи ссуд.

По этой причине стоит помнить несколько простых правил:

- Наличие крайне выгодного предложения автокредита для клиента с низкой процентной ставкой несет за собой массу скрытых платежей, так как банк и автосалон не будут работать в убыток себе, и всегда нацелены на получение прибыли. Не стоит рассматривать подобные предложения, так как изменить условия договора вряд ли получится.

- Рекомендуется рассматривать сразу несколько вариантов, а не сосредотачиваться на одном;

- При непонимании определенного пункта договора не стоит стесняться и спрашивать, что это значит. Сотрудники могут опустить некоторые моменты, но обмануть клиента не имеют права, так как подобные действия наказываются УК РФ.

- Следует максимально внимательно изучать каждый пункт/разбираться с любой непонятной формулировкой в договоре автокредита. Многие работники могут начать проявлять нетерпение и откровенно нервничать – это признак того, что в бумагах имеется много подводных камней.

- Проконсультироваться с юристом.

Главные условия кредита наличными от Тинькофф

Главная особенность Тинькофф Банка — работа без офисов — накладывает на выдачу кредита наличными свой отпечаток. Если пластиковые карты, дебетовые и кредитные, привозит курьер, то в случае с наличными… Все равно привезут пластиковую карту, на которой просто уже будет лежать взятая взаймы сумма денег. Рассмотреть заявку банк обещает в день обращения, а доставить карту — на следующий.

Минимальная процентная ставка по кредиту наличными у Тинькофф Банка начинается от 6,9 % годовых. Максимально возможная сумма, которую можно занять, — 15 млн рублей. Цифры выглядят как ипотечные, хотя без залога (он предусмотрен, но не обязателен) и хорошей кредитной истории такие вряд ли получится получить.

Важным условием выглядит бонус за погашение без просрочек. Если клиент оказался порядочным и не задерживал выплаты по кредиту, то по звонку в банк ему могут пересчитать процент по сниженной ставке и вернуть переплату. Но только в том случае, если это изначально было предусмотрено тарифом (читайте договор).

Погашать задолженность по кредиту можно либо в банкоматах Тинькофф в любом городе, либо у одного из многочисленных партнеров. Также при помощи мобильного приложения можно настроить пополнение с карты любого другого банка.

Что лучше: двухтактный или четырехтактный ДВС

При выборе данного транспортного средства первое, на что следует обращать внимание, – это строение двигателя. Он бывает двух видов: двухтактный и четырехтактный

В последнее время большинство мотороллеров выпускают с четырёхтактным ДВС

Такие машины отличаются пониженным расходом, бесшумностью при движении, легкостью в управлении. Также такие аппараты имеют повышенный уровень экологичности. Но у них есть один весомый минус, который отталкивает покупателей, – дороговизна в обслуживании

В последнее время большинство мотороллеров выпускают с четырёхтактным ДВС. Такие машины отличаются пониженным расходом, бесшумностью при движении, легкостью в управлении. Также такие аппараты имеют повышенный уровень экологичности. Но у них есть один весомый минус, который отталкивает покупателей, – дороговизна в обслуживании.

Двухтактные движки неприхотливы к горючему и условиям использования. Такие скутеры быстрее набирают скорость, то есть, имеют увеличенную мощность агрегата. К тому же, они гораздо дешевле, чем мопеды с 4-тактным ДВС.

Минусы двухтактного двигателя

К недостаткам двухтактных ДВС можно отнести:

увеличенный расход топлива;

повышенный уровень шума;

излишние хлопоты при заправке (бензин необходимо смешивать с моторным маслом);

большое количество выхлопных газов.

Какие регионы принимают участие в программе ипотеки для сельских жителей

Сельская ипотека от РСХБ запущена в рамках государственной программы «Комплексное развитие территорий», которую курирует Министерство сельского хозяйства. Именно поэтому целевое использование полученных денежных средств в рамках договора — это основное условие. Это означает, что купить недвижимость вы можете только на территории РФ, приравненной к сельской местности.

Действие программы распространяется почти на все населенные пункты с числом жителей не более 30 тысяч. Но есть и исключения — сельская ипотека Россельхозбанка недоступна для оформления в городских округах и муниципальных образованиях Москвы и Санкт-Петербурга, а также Московской области.

Обратите внимание на то что приобрести недвижимость в рамках сельской ипотеки можно в любом регионе РФ. При этом не обязательно проживать в купленном доме или квартире. То есть каждый клиент может приобрести себе квартиру хоть на побережье Черного моря

Главное — это принадлежность территории к сельской местности и соответствие требованиям банка в качестве потенциального заемщика

То есть каждый клиент может приобрести себе квартиру хоть на побережье Черного моря. Главное — это принадлежность территории к сельской местности и соответствие требованиям банка в качестве потенциального заемщика.

Чем плоха покупка машины в автокредит

Прежде чем приобретать машину в кредит, стоит рассмотреть каждый подводный камень. Главный минус заключается в том, что целевые выдают далеко не всем.

Машина в кредит не оформляется:

- пенсионерам и молодёжи, если у них нет залогового имущества;

- при плохой кредитной истории или наличии негативных отзывов со стороны сотрудников одного из банков;

- если имеется ещё несколько открытых кредитов, которые нужно гасить;

- когда на текущем месте работы человек работает недостаточное время;

- при низких доходах (банки всё равно будут проверять эту информацию).

Важно! До момента погашения всей суммы займа, техпаспорт на машину находится в банке, поэтому если случился форс-мажор и клиент не способен больше платить, продать машину он может только через сотрудников организации. В таком случае, при правильном оформлении, он получит разницу (уже затраченные на погашение кредита деньги), а покупатель станет новым клиентом банка и продолжит совершать выплаты

Автомобиль является предметом залога

Важно понимать, что при такой покупке, автомобиль до полного погашения всей суммы займа, является собственностью банка, его выдавшего. Таким образом, при потере платёжеспособности клиентом, организация имеет полное право изъять ТС

Мало того, что у пользователя отнимут транспорт, так ещё и уже погашенная сумма не подлежит возврату.

Обязательная страховка

Далеко не каждый водитель выбирает страхование КАСКО. А этот пункт является одним из основных требований при одобрении заявки на заём. С одной стороны, полис страхования необходим любому водителю, но с другой — опции в нём при оформлении кредита выбираются удобные банку, а не пользователю. Кроме того, сделать документ можно будет только в отделении фирмы, указанной кредитором. Такое положение дел приводит к повышению общей суммы на 10%, что совершенно не выгодно.

Штрафы при досрочной выплате кредита

Договор с банком составляется на определённый срок. В каждый ежемесячный платёж входит определённая сумма за пользование счётом, различные комиссии. Так к примеру, если при погашении долга на протяжении 36 мес. переплата для клиента составит около 30%, то при досрочном, в течение года, всего 10–15%. Это банку невыгодно, поэтому при желании клиента выплатить деньги раньше, на него налагаются штрафы.

Узнайте, можно ли взять автокредит без прав

Но не всё так печально. Если ознакомиться детально с законодательством, а конкретно законом № 162-078-5 ФЗ за 2011 г. получается, что клиент может расторгнуть договор ранее, не попав под штрафные санкции. Главное, чтобы банк был уведомлен о желании человека совершить такую денежную операцию минимум за 30 дней до её проведения. При этом и в самом договоре с банковской организацией должны быть обозначены аспекты возможности внесения всей суммы досрочно. Данный закон касается только физических лиц. Юридическим лицам и частным предпринимателям придётся уплатить штраф при досрочном внесении всего платежа.

Ограниченный выбор авто

Особенность оформления кредита на машину — это ограничение покупателя в выборе продукта. Клиент может выбирать только из определённого списка товаров, предлагаемых банком. Если речь идёт о государственной программе, то придётся купить одну из вариаций отечественного автопрома, т. к. она направлена именно на поддержание его развития.

Знаете ли вы? Кредитование процветало ещё за много лет нашей эры. Первые законы, освещающие отношения между заёмщиками и кредиторами, издал вавилонский правитель Хаммурапи (1793–1750 гг. до н. э.).

Чем различаются кредиты?

Любой кредит, в том числе на покупку машины, можно охарактеризовать по нескольким параметрам, от которых будет зависеть в первую очередь переплата заёмщика, а также ежемесячные выплаты, это:

- годовая процентная ставка;

- срок кредитования;

- сумма первого взноса;

- дополнительные платежи: комиссии, неустойки, обязательные страховки и не только;

- степень обеспеченности возврата долга;

- схема платежей.

За счёт комбинации этих параметров банки формируют такие условия, которые позволят получить максимальную выгоду при минимальных рисках. Но при этом не забывают и о том, чтобы их кредитные продукты были максимально привлекательны для клиента. По крайней мере, на первый взгляд.

Экономика

С точки зрения экономики прокат мопедов является выгодным бизнесом. Однако посмотреть можно с разных сторон. С точки зрения дохода на один вложенный рубль, можно иметь хорошую доходность. А вот с позиции чисел абсолютного дохода – это самый что ни на есть малый бизнес. Бизнес, которым можно заниматься самому, с друзьями, для удовольствия и развлечения. Сколотить состояние на прокате скутеров не получится, а вот весело провести время и заработать при этом – вполне возможно. Закупочная стоимость одного скутера варьируется от двадцати до шестидесяти тысяч рублей. Следует также обзавестись хорошими контактами по закупке комплектующих и запчастей, так как ремонтировать свою технику придется часто. В целом, один мотороллер окупает себя за сезон. Цена прокат за один час – 200-300 рублей. Лучше потрудиться и придумать способы склонить посетителей брать скутеры на несколько часов. Скидочная система работает отлично, особенно когда есть часы стопроцентного простоя. Выдавать мопеды на день – тоже интересный вариант. Здесь надо продумать, какую выставлять стоимость за суточный прокат с учетом средней загруженности работы скутера, чтобы это было не менее выгодно, чем сдавать его в течении дня.

Подводные камни

Несмотря на все преимущества, подводные камни программы «Киа легко» способны отрицательно повлиять на желание клиентов воспользоваться этим банковским продуктом. Так, если автовладелец не возвращает остаточную сумму долга, а передает ТС официальному дилеру, то обязательно покупать новую машину этого же бренда.

Обратный выкуп авто возможен только при соблюдении ряда условий:

- Пробег. Менее 90 тыс. км. – при трехлетней эксплуатации и последнем платеже 50%. До 60 тыс. км. – если автовладелец внесет в конце срока 55%.

- Прохождение ТО по регламенту – только у официала.

- Хорошее состояние авто. На ТС не должно быть царапин и других поверхностно-технических повреждений или неисправностей.

- До 36 платежа нельзя реализовать машину и вернуть деньги.

Что представляет собой карбюратор китайского скутера и его возможности, недостатки, тюнинг

Схема карбюратора китайского скутера в принципе стандартна и подходит как для 2т, так и для 4 т мотора. Устройство карбюратора позволяет проводить определенные действия по улучшению его работоспособности, однако если мотор двухтактный, старания не будут иметь смысла.

Самым простым подходом является замена карбюратора на более совершенный, например, с ускорительным мотором, если у вас стоит довольно старая версия без него. Чаще всего несложный тюнинг ограничивается заменой главного топливного жиклера, особенно это актуально для двигателей, мощность которых небольшая. Замена жиклера помогает увеличить топливный канал и немного за счет этого прибавить мотору мощности.

Достаточно часто более серьезный тюнинг подразумевает использование 150 сс карбюратора скутера. Интересны модели с диаметром диффузора 17,5 мм. Он отлично подходит для поршневых 70сс. Реже попадается большой диаметр 19-24 мм, он как раз идеален для поршневой 150 сс расточенного двигателя. Однако подбор диаметра нужно проводить правильно,в противном случае мотор начнет захлебываться.

Как можно дешевле

Стоимость любого мотосредства зависит от таких факторов, как его класс, мощность двигателя и марка производителя. Наименее обременительным с финансовой точки зрения станет недорогой “китаец” небольшого размера с объёмом двигателя менее 50 кубов. Однако, экономя средства при покупке, можно проиграть при эксплуатации транспортного средства. О том, как выбрать китайский скутер, можно говорить долго.

Как бы там ни было, китайское качество знаменито тем, что периодически будет напоминать о существовании технических проблем, которые нужно будет устранять. И нести при этом затраты. Например, “японец”, даже не новый, позволит владельцу ощущать себя гораздо спокойнее. Хотя в случае возникновения проблем обойдётся дороже. Аспект лотереи есть в любом случае. Стремясь сэкономить, не забудьте заглядывать наперёд. Хотя бы пытаться это делать.

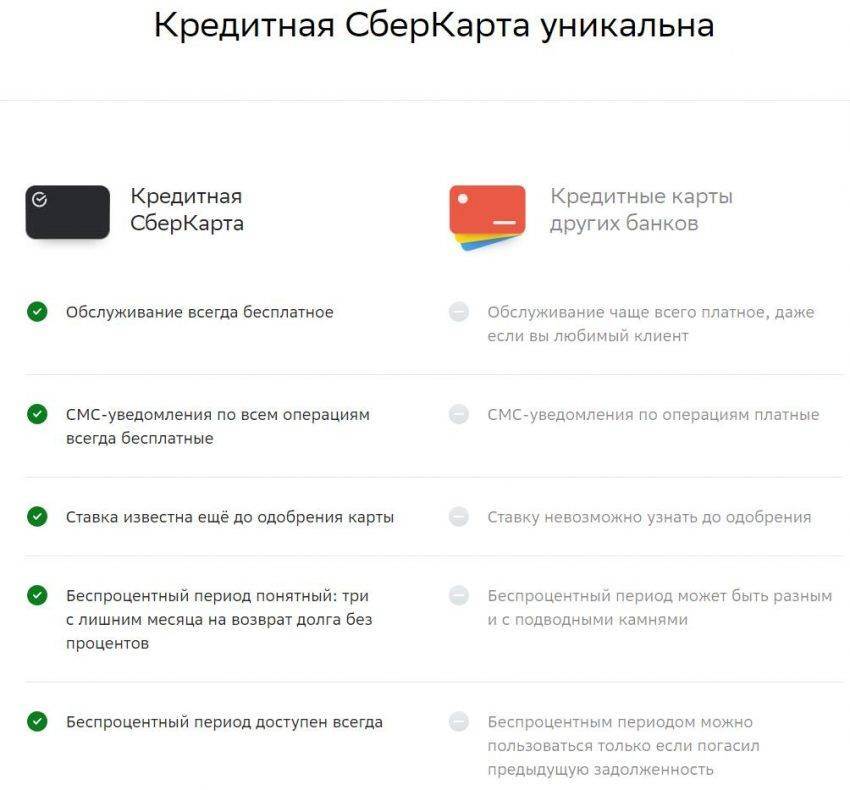

Подводные камни и подвохи карты

Сравнение Сберкарты с другими кредитками

Сравнение Сберкарты с другими кредитками

Подвохов карта имеет несколько:

- беспроцентный период не всегда 120 дней, это зависит от даты покупки;

- грейс-период на снятие денег не распространяется, сразу начисляют проценты;

- если допустить просрочку (даже на 1 день), беспроцентный период прекращаются, начинают капать проценты;

- если мало пользоваться кредиткой, размер лимита банк может уменьшить.

При соблюдении условий использования кредитная карта действительно выгодна. Если возникла потребность в заемных средствах, и уровень доходов позволяет, то можно воспользоваться данным кредитным продуктом.

Параметры и технические характеристики — на что ориентироваться?

Двигатель

Планируете просто ездить по городу или на работу? Спокойно выбирайте скутер с объемом двигателя до 50 см³. Это позволит сэкономить топливо — а значит, и деньги. Тем, кому скутер нужен для путешествий, например на озеро или на дачу, советуем купить более мощную машину. Вы же не хотите несколько томительных часов ехать до пункта назначения?

Вместительность

Обратите внимание на то, сколько килограммов выдерживает скутер. Планируете ездить без пассажира? Вам подойдет практически любой скутер

А вот если возникнет необходимость кого-то подвезти или, скажем, поехать с другом на озеро — выберите вариант, на который можно «посадить» 120-150 кг. То же касается и сиденья. Проверьте, удобно ли вам на нем сидеть, а также остается ли пространство. Если же у скутера короткое сиденье, готовьтесь к поездкам в одиночку.

Производство

Понятное дело, большинство предложений made in China. Оно и не удивительно, но эксперты (да и многие, кто прошел через «китайщину»), не рекомендуют покупать такие модели. Конечно, они существенно дешевле, но банальный ремонт может оказаться для вас целым квестом. Во-первых, большинство мастеров не хотят браться за ремонт и диагностику скутеров из Китая. Во-вторых, к ним очень сложно найти запчасти и расходные материалы, из чего и вытекает первый пункт. Поэтому неудивительно, что у нас немалый спрос имеют подержанные скутеры, привезенные из-за границы.

Экологичность

Хотите водить скутер, но при этом не вредить окружающей среде? Специально для вас разработаны варианты с электрическим двигателем. Они бесшумные и удобные, а также легкие в эксплуатации и уходе.

Есть лишь несколько моментов, которые могут вас остановить:

- от одного заряда скутер в среднем может проехать 30-50 км;

- среднее время работы аккумулятора — от 6 до 8 часов;

- скорость у таких скутеров минимальная, поэтому большинство разгоняется максимум до 30 км/ч.

Вас это не испугало? Можете спокойно рассматривать варианты с электрическим двигателем для поездок по городу и на работу.

Сколько это в деньгах?

Вернёмся к примеру, который мы приводили в начале статьи. Kia Sportage Classic стоимостью 1 454 900 в кредит. Первоначальный взнос, как и в примере выше — 30%. Остаточный платёж — 50%. По расчётом, которые мы произвели на официальном сайте производителя, размер платежа составил 17 162 рубля:

Остаточный платёж на момент окончания срока кредитования составит 727 450 рублей. Это та сумма, которую необходимо выплатить, чтобы стать действительным владельцем автомобиля. Чтобы узнать финальную переплату по кредиту по обеим программам и понять, что выгоднее, сведём все данные в таблицу:

| Без остаточного | С остаточным | |

|---|---|---|

| Стоимость авто | 1 454 900 ₽ | 1 454 900 ₽ |

| Ставка | 13,30% | 13,30% |

| Первоначальный взнос | 436 470 ₽ | 436 470 ₽ |

| Размер кредита | 1 019 900 ₽ | 1 019 900 ₽ |

| Платёж | 34 462 ₽ | 17 162 ₽ |

| Итог (Долг + проценты) | 1 240 642 ₽ | 617 832 ₽ |

| Остаточный платёж | 0 ₽ | 727 450 ₽ |

| Итоговая переплата | 1 240 642 ₽ | 1 240 642 ₽ |

Как видим, в обоих вариантах размер итоговой суммы, которая состоит из размера основного долга, остаточного платежа и начисленных за весь срок процентов — одинакова и составляет 1 240 642 ₽. Таким образом, выбор в пользу той или иной программы будет зависеть от предпочтений конкретного покупателя. Если вы предпочитаете ежемесячно совершать платёж размером в два раза ниже обычного и у вас предполагается наличие достаточно крупной суммы в конце срока кредита (например, вы собираетесь продать квартиру, другую машину и пр.), то кредит с остаточным платежом будет отличным решением для вас.

Открытие бизнеса

При открытии компании код ОКВЭД для мотошеринга подойдет тот же, что и для аренды авто и каршеринга: 77.11 – аренда и лизинг легковых автомобилей и легких автотранспортных средств

В дальнейшем материале мы рассмотрим модель бизнеса мотошеринга, предоставляющего услуги по аренде ретро-скутеров в городе-милионнике. Такое направление является выгодным по причине набирающей популярность моде на классическую мототехнику. При этом если мы рассматриваем в качестве локации для бизнеса не Москву и Санкт-Петербург, рассматривать электроскутер как основу парка техники смысла никакого нет — с сетью электрозаправок в других крупных городах России по-прежнему все очень печально. Из плюсов ретро скутеров типа Honda Giorno – низкий расход топлива (50-кубовый моторчик требует от 3 до 4 литров бензина в городском потоке), высокая ремонтопригодность (с запчастями из Японии проблем нет, при этом их надежность для такой хрупкой на первый взгляд техники впечатляет), а также возможность сэкономить при оптовой закупке (компании, занимающиеся импортом скутеров из Страны восходящего солнца в контейнерах, предоставляют дисконт при покупке партии из нескольких единиц).

Разница между кредитом наличными и кредитной картой

Возникает вопрос: если кредит наличными все равно выдают на банковской карте, то чем такая карта отличается от кредитной? Дело в том, что сама она фактически является дебетовой. Проще говоря, все выглядит так, как будто вы одновременно получили два продукта: отдельно дебетовую карту и отдельно кредитные деньги.

Снятие денег в банкоматах по условиям тоже не будет отличаться от обычных дебетовых карт Тинькофф Банка — без комиссии можно снять любую сумму в банкомате Тинькофф либо от суммы не меньше 3 000 рублей — в любом другом. При снятии в чужих банкоматах менее 3 000 рублей взимается стандартная для Тинькофф Банка комиссия в 90 рублей.

Но при всем при этом имеется большой недостаток. Такой потребительский кредит нужно брать только в том случае, если вам действительно нужна вся сумма. Иначе будете платить за деньги, которыми не пользуетесь.

Максим Федоров, вице-президент инвестиционной компании QBF:

— После получения денег в кассе банка заемщик становится автоматически должником, с этого момента начинают начисляться проценты за пользование кредитом независимо от того, потратил ли заемщик уже кредитные средства или нет. В случае с кредитной картой проценты будут начисляться после произведенных трат с карты в соответствии с условиями кредитования по карте.

Разновидности программ кредитования

Чтобы картина прояснилась, а верное решение по вопросу о том, какой лучше выбрать автокредит, нашлось, рассмотрим виды предлагаемых банками программ:

- Классический кредит наиболее популярен среди населения, это самый выгодный вариант, позволяющий приобрести автомобиль с наименьшей переплатой. При этом необходимо будет внести первоначальный взнос, составляющий от 10% стоимости машины, оставшаяся сумма распределяется на срок кредитования (от 1 до 5 лет).

- Экспресс-кредит оформляется быстро, для заключения договора требуется минимум документов (паспорта и водительского удостоверения вполне будет достаточно), справка о доходах не нужна. Данный вид кредитования предполагает высокую процентную ставку.

- Заём без первоначального взноса. В этом случае банк предъявит более жёсткие требования к платежеспособности клиента, возможны также другие маловыгодные условия. Ставки зависят от срока кредитования и вида валюты.

- Заём без страхования. Некоторые банки практикуют выдачу автокредита без оформления полиса КАСКО, являющегося обязательным во всех других программах кредитования. С одной стороны, страховка стоит недёшево, и возможность избавиться от необходимости за неё платить кажется заманчивой, но с другой – появляются дополнительные траты в виде большой суммы первоначального взноса и высокой процентной ставки. К тому же по таким программам выбор автомобилей достаточно ограничен.

- Trade-in предполагает обмен подержанной машины на новую. Автомобиль с пробегом погашает часть стоимости новой машины, оставшаяся сумма выплачивается клиентом.

- Buy-back или кредит с обратным выкупом. Программа подразумевает выплату первоначального взноса, частичной стоимости по кредиту и последнего платежа по завершению срока. Отложенный платёж может выплачиваться клиентом или автодилером (если вы решили сменить авто). Есть возможность также продлить сроки, но тогда переплата будет гораздо большей.

- Факторинг или беспроцентный кредит. Половина стоимости автомобиля выплачивается клиентом сразу, оставшаяся сумма распределяется частями без начисления процентов.

Выяснить, какой автокредит будет выгоднее, можно, изучив все моменты каждой из предлагаемых программ. В учёт идут также обстоятельства и возможности клиента, поэтому в конкретных ситуациях оказываются предпочтительнее совершенно разные условия кредитования.