Обзор нововведений по ОСАГО

Нововведения по ОСАГО в 2021 году коснулись не только изменения стоимости страховки, принципов расчета цены полиса, но и правил техосмотра, запуска новых электронных приложений.

Повышенные тарифы для нарушителей

Изменился расчет коэффициента «бонус-малус» (КБМ). Теперь учитывается возраст, стаж водителя, количество ДТП, в которых он был виновником, а также число грубых нарушений ПДД. Например, лишение прав за езду в алкогольном опьянении, при проезде на запрещающий сигнал светофора, превышение максимально разрешенной скорости, выезде на встречную полосу. На коэффициент оказывают влияние только повторные нарушения, которые официально зафиксированы.

В 2021 году РСА утвердил перечень коэффициентов, повышающих стоимость ОСАГО для нарушителей в зависимости от количества правонарушений из расчета за год:

- 4 и менее – 1,0;

- 5-9 – 1,86;

- 10 и более – 3,0.

Нарушения считаются за предыдущий год. Получается, что полис для нарушителей стал дороже в 2–3 раза.

Новые правила техосмотра

Правила прохождения техосмотра в 2021 году пересматривались уже не один раз. Планировалось, что с марта водители на ТС без техосмотра должны платить штраф. Для его прохождения был необходим осмотр транспортного средства. Затем, из-за неготовности пунктов ТО к работе в новых условиях, требования изменились.

Согласно новому порядку с 22 августа 2021 года купить полис ОСАГО для легковых автомобилей можно будет со старой диагностической картой.

Срок действия диагностических карт дополнительно продлен пока на 6 месяцев, т. е. минимально до октября 2021 г.

Тем, кто оформит полис ОСАГО в период действия моратория, будет дан месяц (до ноября 2021) на прохождение техосмотра и получение диагностической карты.

Новые причины отказа в выплате

В соответствии с новыми правилами ОСАГО 2021 г. обоснованные причины для отказа в выплате не изменились. Все они указаны в документах страхования.

Среди уловок страховых компаний, при попытках отказать в выплате, есть следующие:

- Виновник находился в алкогольном опьянении;

- Он скрылся с места происшествия;

- Не вписан в полис;

- У него не было водительских прав.

Все они незаконные и оспариваются в суде.

Штрафы с камер

Идея выписывать штрафы за отсутствие полиса ОСАГО по камерам фотофиксации возникла несколько лет назад. Планировалось, что транспортные средства, попавшие объектив камеры, будут автоматически проверяться через базы СРА. Если выявлено отсутствие полиса ОСАГО, система сформирует штраф и отправит его виновнику. В принципе так сегодня и происходит при фиксации нарушения ПДД.

Пока такая схема пока была применена в качестве эксперимента в Москве в 2019 году. Транспортные средства без ОСАГО выявить получилось. Штрафы им не выписывали, только информировали владельцев.

Электронные приложения

Запускаются новые электронные приложения, которые позволяют упростить процедуру подачи заявления на компенсацию и получения выплат. Например, приложение помощник ОСАГО, предназначенное, чтобы оформить извещение о ДТП (европротокола) в упрощенном виде. Через него можно сфотографировать ДТП и полученные повреждения, система определит координаты происшествия и передаст информацию страховщику.

Планируется к запуску электронное приложение «Госуслуги. Авто» для пользователей портала.

Другие изменения

Снизилась стоимость коэффициента города. В зависимости от величины населенного пункта применяются разные тарифы.

Увеличивается стоимость ОСАГО для водителей младше 22 лет, если у них нет водительского стажа от 3 лет. Также стал дороже неограниченный полис.

С 01.03.2022 года будет взиматься штраф за отсутствие диагностической карты в размере 2 тыс. руб.

Планируется увеличение размера штрафов за езду без ОСАГО и за нарушения ПДД. Уровень выплат по ОСАГО увеличился, т. к. выросли цены на работы и запчасти к ТС.

Как превратить ограниченную страховку в неограниченную?

Изменить тип страхования можно по заявлению владельца машины в той страховой компании, где изначально был оформлен полис. Для этого можно обратиться и в саму компанию, и непосредственно к представляющему ее страховому агенту.

В заявлении необходимо указать, какие изменения вы хотите в полис внести, во многих страховых существуют уже готовые бланки, в них нужно будет только подчеркнуть нужный пункт.

Заявление пишется страхователем либо другим лицом, которому он доверяет этот процесс, но в таком случае требуется нотариально заверенная доверенность от страхователя на это лицо.

После того как данные были изменены, старый полис страховая компания забирает, а вам выдает новый. В графе 8 «Особые отметки» должен быть прописан номер первоначального полиса, а также причина, по которой вы его переоформили.

Иногда представители страховой предлагают просто зачеркнуть неверные данные и внести новые — отказывайтесь от такого предложения и требуйте верного переоформления. Иначе при наступлении страхового случая могут возникнуть сложности, а то и вовсе будет отказано в выплате.

Исправления допустимы только в следующих случаях:

- при наличии опечаток или мелких неточностей — в таком случае неправильно написанное действительно может быть вычеркнуто, а верные данные вписаны рядом, их заверяют фразой «исправленному верить», подписью представителя страховой компании и печатью, проставляется дата;

- если заменяется паспорт ТС или номера, новые данные можно указать на обратной стороне полиса или в графе «Особые отметки», заверив их печатью страховщика.

В случае изменения страховки на неограниченную в большинстве случаев потребуется доплата. Она будет рассчитана до конца срока действия полиса.

После получения нового полиса посмотрите внимательно, чтобы нужные изменения были внесены корректно, а старые данные остались неизменными.

Сколько стоит страховка ОСАГО для начинающих водителей

Конечная стоимость страховки на автомобиль новичку без опыта вычисляется, исходя из базовой ставки ОСАГО, помноженной на дополнительные коэффициенты. Они либо снижают, либо повышают итоговую сумму.

Базовая тарификация

Базовая цена полиса ОСАГО устанавливается правительственным постановлением, и является исходной точкой для расчёта конечной стоимости страховки. Размер тарифа зависит только от типа транспортного средства, на которое оформляется полис. То есть, он будет одинаков и для новичка, и для опытного автомобилиста.

Мнение эксперта Мария Мирная Страховой эксперт

Калькулятор ОСАГО

Самый низкий тариф предусмотрен для мототранспорта, относящегося к категориям «A» и «M». Он составляет от 0,7 до 1,4 тысячи рублей при заключении страхового договора на 1 год. Для легковых авто, которые используются как личное средство передвижения, базовая ставка колеблется от 2 до 4,9 тыс. руб. Самый дорогой тариф предусмотрен для автобусов, грузовиков и легковушек, используемых в качестве коммерческого такси – 4-7,6 тыс. руб. Компания-страховщик вправе корректировать эти значения, но не более, чем на 40% в сторону повышения/понижения.

Региональная специфика

Региональный коэффициент учитывает плотность дорожного движения в конкретном субъекте РФ и крупном городе. На улицах большого мегаполиса вероятность ДТП гораздо выше, чем на дороге в провинциальной глубинке. С учётом этого и был введён региональный коэффициент: чем больше насыщенность региона автотранспортом, тем он выше. К примеру, для Москвы установлен повышающий коэффициент, равный 2, для Санкт-Петербурга – 1,9. А вот для Калмыкии или Бурятии он составляет всего 0,6 от базовой цены полиса.

Коэффициент возраста и стажа

Размер КВС прямо зависят от опыта вождения каждого конкретного автомобилиста. Благодаря им, страховка для начинающего водителя обойдётся значительно дороже, чем опытному шофёру. Самый высокий коэффициент будет применён к лицу, с водительским стажем менее года, возраст которого меньше 23-х лет. Для него ОСАГО будет стоить в 1,93 раза дороже базового тарифа. А вот для самых опытных водителей, возрастом 60 лет и выше, находящихся за рулём больше 14 лет, полис обойдётся дешевле базовой цены на 10%.

Коэффициент безаварийности

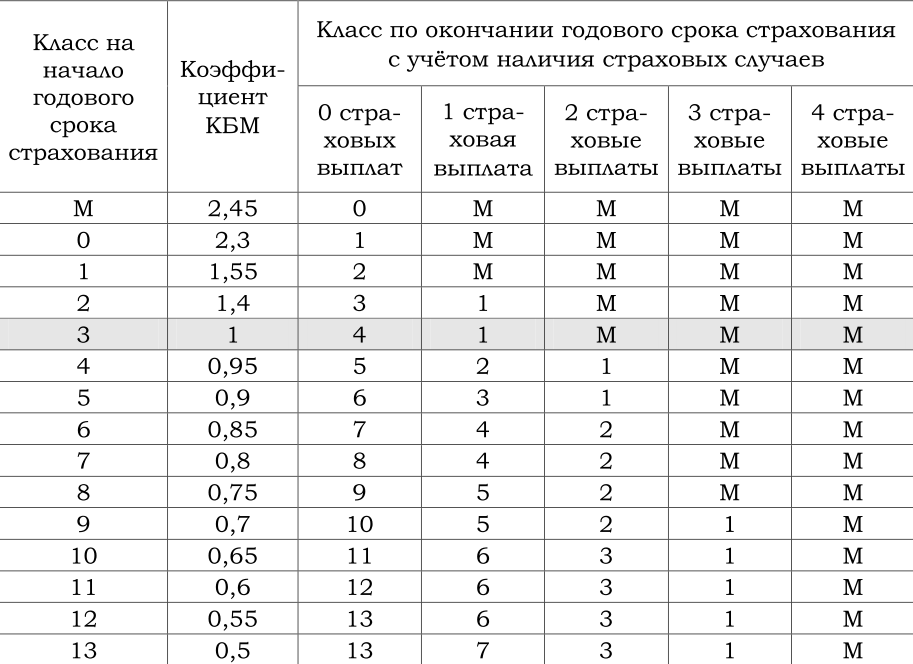

Для поощрения водителей, соблюдающих ПДД, и не совершающих автомобильных аварий, была введена система «бонус-малус» (КБМ). Она подразумевает присвоение каждому автомобилисту личного класса, в зависимости от аккуратности вождения. Она состоит из 13 пунктов, самый высший из которых десятый, а низший обозначен буквой «М». Рейтинг водителей регулярно меняется, по итогам прошедшего страхового года.

При совершении аварии по своей вине, уровень водителя опускается сразу на 1-3 пункта. При самом низшей строчке (класс «M»), ему придётся заплатить за ОСАГО в 2,45% больше его базовой цены. Стоимость страховки на автомобиль новичку без опыта в системе КБМ будет равна её номиналу. Коэффициент «бонус-малус» для лиц, не имеющих стажа вождения, равен единице.

Параметры мощности двигателя

Чем мощнее авто, тем большую скорость оно способно развить, либо большую полную массу имеет (применительно к грузовикам). А это – прямой фактор риска, увеличивающий вероятность совершения ДТП.

Соотношение мощности мотора и величины повышающих коэффициентов дано в таблице:

| Мощность двигателя (л.с) | Повышающий коэффициент |

| Меньше 50 | 0,6 |

| 50…70 | 1 |

| 70…100 | 1,2 |

| 100…150 | 1,4 |

| Больше 150 | 1,6 |

Наличие нарушений

Ст.9 ФЗ №40 допускает повышение цены ОСАГО для лиц, раньше совершавших нарушения страхового договора. Речь здесь идёт не о правилах вождения, а о несоблюдении пунктов заключаемого договора со страховщиком. Это умышленное предоставление ложной информации, фальсификация документов. Для таких водителей, полис на следующий год обойдётся на 150% дороже.

Сколько может стоить страховка для молодого водителя без стажа?

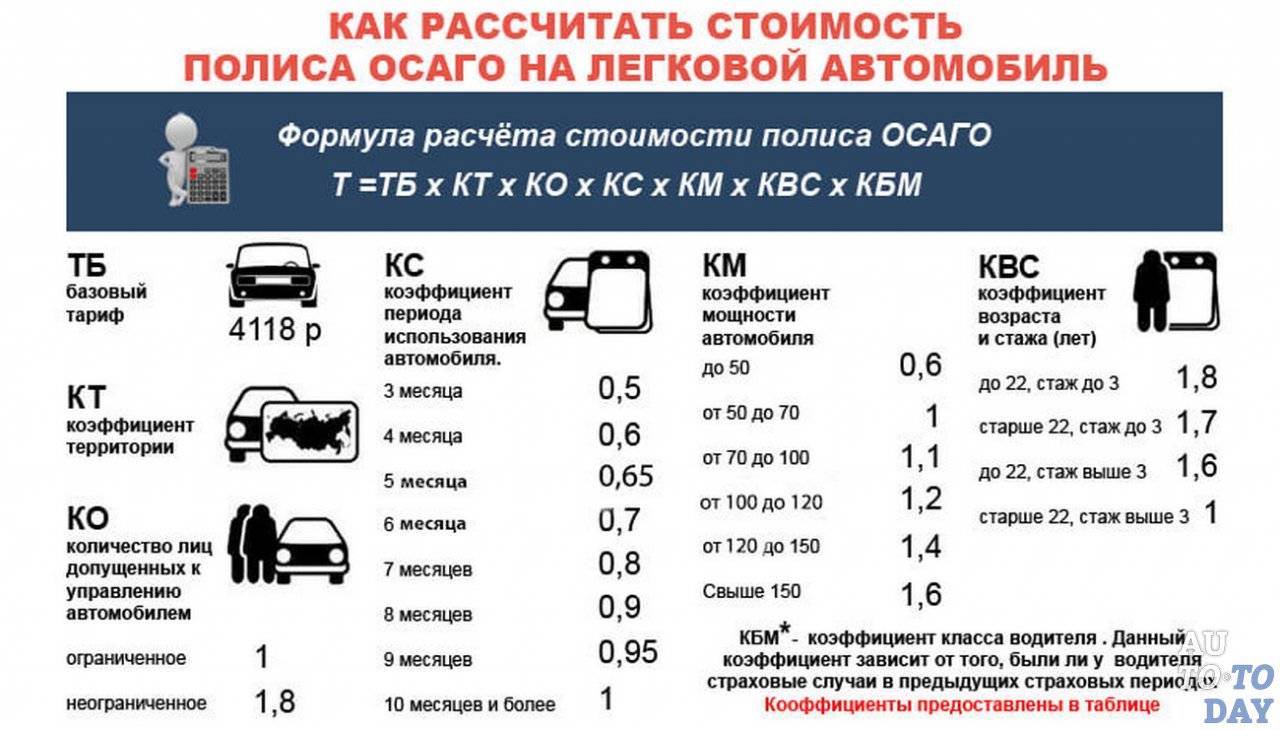

Стандартная формула для расчета тарифа для страхового полиса выглядит так:

T = TБ * КТ * КБМ * КВС * КО * КМ * КС * КН

Далее мы подробно рассмотрим каждый из коэффициентов, разберем какой из них за что отвечает и как можно сэкономить на полисе для молодого водителя.

Для наглядности расчета возьмем водителя в возрасте 20 лет, без стажа вождения, проживающего в городе Новосибирск и желающего сесть за руль автомобиля Toyota Corolla 2009 года выпуска. Здесь сразу обговорим, что в нынешнем законодательстве фраза «без стажа вождения» означает, что водитель получил официальное удостоверение менее трех лет назад, а не фактически не имеет опыта вождения за рулем. Зато если молодой водитель получил удостоверение в 2016-м году, а только в 2019 году решил сесть за руль автомобиля – такой водитель будет считаться уже с опытом вождения, и к нему не будут применяться повышающие коэффициенты при оформлении полиса.

Вернемся к коэффициентам и формуле расчета тарифа.

ТБ – базовый тариф страховой компании, который находится в определенном коридоре (коридор устанавливается Центральным Банком). Мы примем его по тарифу одной из лучших страховых компаний на рынке. Для Новосибирска данный тариф равен 4937 рублей.

КТ – территориальный коэффициент. Это единый коэффициент для всех страховых компаний, также установленный Центральным Банком. Он равен 1,7.

КБМ – коэффициент бонус-малус, говоря простыми словами – коэффициент безаварийности. Обновляется коэффициент для каждого водителя раз в год. И вычисляется по специальной таблице: если у водителя не было дорожно-транспортных происшествий по его вине в течение года, то коэффициент уменьшается, и на следующий год водитель получает скидку. Скидка рассчитывается в размере – 5% в год. Молодым водителям КБМ начисляется по классу 3 – и равняется 1.

КВС – коэффициент по возрасту и стажу водителя. Это определяющий коэффициент при расчете тарифа полиса для молодого водителя. Для нашего примера КВС = 1,87. Это самый высокий показатель данного коэффициента. До скольки лет будет повышающий коэффициент для расчета тарифа на ОСАГО? Водитель считается молодым до 22-х лет либо до достижения срока вождения три года (с момента первого получения водительского удостоверения).

КО – коэффициент, определяющий круг лиц, допущенных к управлению автомобилем. Если круг лиц неограничен, то КО равен 1,87. В нашем примере мы ограничим круг лиц нашим одним молодым водителем, для которого КО будет равняться 1.

КМ – коэффициент мощности автомобиля. Автомобиль Toyota Corolla имеет мощность 107 лошадиных сил. И по таблице коэффициентов КМ = 1,2.

КС – коэффициент использования автомобиля. Вычисляется по таблице. Мы берем стандартный срок заключения страхового договора – год. При этом условии КС=1.

КН – факультативный коэффициент, определяемый при наличии действий (бездействий). Применяется при мошеннических действиях со стороны владельца транспортного средства, умышленном участии в ДТП, сообщил ложные сведения в страховую компанию и т.д. Так как у нас добросовестный молодой водитель, то КН = 1.

Сведем все данные и вычислим размер страховой премии:

Сколько стоит вписать в страховку водителя без стажа?

Для начала необходимо разобраться в понятиях и определить, что такое водительский стаж. На самом деле это определение трактуется как время, прошедшее с момента получения гражданином водительского удостоверения. Таким образом, если человек получил права 4 года назад, но с этого момента ни разу не ездил за рулем автомобиля, его стаж все равно определяется 4 годами.

Необходимо отметить, что такой способ расчета применим только для стажа. Коэффициент безаварийной езды определяется не датой получения ВУ, а датой внесения водителя в страховой договор ОСАГО. То есть в приведенном выше случае никаких льгот за отсутствие ДТП гражданину не предоставляется.

Но сколько будет стоить страховка ОСАГО для водителя без стажа в 2023 году? Согласно новым правилам, все будет зависеть от возраста. Коэффициент, на который будет умножаться базовая ставка, варьируется от 1,6 до 1,87. Минимальную сумму (с коэффициентом 1,6) придется заплатить начинающим водителям, чей возраст превышает 59 лет. Максимальную – лицам до 22 лет (1,87).

N | Стаж, лет\Возраст, лет | 1 | 2 | 3 — 4 | 5 — 6 | 7 — 9 | 10 — 14 | более 14 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | 16 — 21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | |||

| 2 | 22 — 24 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | ||

| 3 | 25 — 29 | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | |

| 4 | 30 — 34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| 5 | 35 — 39 | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| 6 | 40 — 49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 7 | 50 — 59 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 8 | старше 59 | 1,60 | 1,60 | 1,60 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |

Пример расчет стоимости ОСАГО для водителя без стажа.

Пусть начинающий водитель проживает в регионе с территориальным коэффициентом 1,2. При этом мощность двигателя авто превышает 150 л.с, а возраст начинающего водителя – 19 лет. Тогда коэффициент мощности равен 1,6, а возраста – 1,87.

Таким образом, если страховщик установил базовую ставку в размере 3000 рублей, то итоговая сумма для начинающего автомобилиста составит 10771,2 рублей (при внесении такого водителя достаточно заплатить разницу с начальной стоимостью страховки).

Как можно сэкономить при покупке страхового полиса?

Выше мы подробно рассмотрели все коэффициенты, которые влияют на страховую премию за полис на молодого водителя. И на основании этого можем дать следующие советы по экономии на страховке ОСАГО:

- Центральный банк России дает коридор в размере около 2000 р, в рамках которого страховая компания может устанавливать базовый тариф, который является основой размера страховой премии. Выберите страховую компанию с меньшим базовым тарифом. Чтобы не искать информацию по базовым тарифам каждой страховой компании в отдельности – воспользуйтесь калькулятором на нашем сайте. После заполнения формы вы получите предложения по рынку и сможете выбрать наиболее выгодное для вас.

- Территориальный коэффициент – еще одна хитрость для уменьшения страховой премии. Если молодой водитель зарегистрирован в пригороде, а не в крупном городе – территориальный коэффициент будет значительно ниже.

- Коэффициент безаварийности. Будьте внимательны на дорогах и действуйте по правилам дорожного движения. За каждый год безаварийного вождения вам автоматически будет начисляться скидка в 5%. При этом не имеет значения возраст.

- Также для уменьшения страховой премии рекомендуем выбрать автомобиль с меньшей мощностью (для уменьшения коэффициента КМ).

От чего зависит стоимость страховки

Полис ОСАГО – это обязательный вид страхования автогражданской ответственности. Так как смысл страховки заключается в возмещении убытков третьим лицам, пострадавшим ДТП по вашей вине, то при расчете стоимости и оценке рисков учитывается не один и не два, а целый ряд зависимых факторов. Базовая цена ОСАГО зафиксирована Центробанком, а далее она корректируется с учетом индивидуальных особенностей каждого водителя и автомобиля в совокупности. Какие именно факторы влияют на страховку и ее стоимость?

- Кто является страхователем – юридическое или физическое лицо.

- Регион регистрации.

- Тип транспортного средства.

- Мощность двигателя.

- Марка, год выпуска авто.

- Стаж и возраст водителя.

- Кто может управлять автомобилем – ограниченное количество участников или неограниченное.

По состоянию на 2021 год максимальный размер страхового полиса для легковых автомобилей находится на уровне 4942 рубля, для такси – 7399, а для грузовых – 7609 рублей. Максимальную стоимость ОСАГО корректируют не только вышеприведенные факторы – стаж, возраст, сколько лет автомобилю и прочее, но и то, какой был опыт водителя в прошлом. За безаварийную езду за прошлый год вы получаете снижение стоимости по ОСАГО. Вся информация по каждому водителю, его стажу и качеству вождения зафиксирована в общей базе РСА (Российский Союз Автострахователей).

Таблица КВС по ОСАГО на 2022 год

Помимо вопроса о том, что представляет собой коэффициент возраста и стажа для водителей, пользователи сети ищут информацию относительно способов расчета данного параметра. Получить информацию относительно способов начисления умножающего коэффициента можно непосредственно у представителя страховой компании или на официальном сайте РСА. Также есть возможность получить сведения о КВС на официальных сайтах других страховых компаний.

Для удобства пользователей каждый год происходит обновление информации относительно способов начисления КВС. Вся актуальная информация о параметре записывается в таблицах, с помощью которых любой пользователь может получить информацию о его коэффициенте в соответствии с возрастом и стажем.

Основные параметры КВС представлены ниже:

- Для лиц в возрасте от 16 до 21 года применяются коэффициенты: при стаже от 0 до 2 лет параметр составляет 1,87. При стаже более 2 лет коэффициент составляет 1,06.

- Для автовладельцев в возрасте 22-24 года используются следующие параметры: при стаже вождения от 0 до 2 лет применяется множитель 1,77. При стаже вождения более 2 лет множитель составит 1,04.

- Владельцам транспортных средств в возрасте 25-29 лет начисляется множитель 1,77 при отсутствии стажа. За один год вождения множитель составит 1,69. За два года параметр изменится на 1,63. От 3 до 10 лет стажа позволят получить множитель 1,04; после этого коэффициент будет равняться 1,01.

- В возрасте 30-34 лет множитель 1,63 назначается при стаже от 0 до 2 лет. От 3 до 6 лет выставляется коэффициент 1,04. За 7-9 лет параметр составит 1,01, затем значение изменится на 0,96.

- Для владельцев транспортных средств в возрасте от 35 до 49 лет рубежом является стаж вождения 2 года. При опыте меньше двух лет коэффициент составит 1,04; при наличии опыта вождения более 2 лет применяется множитель 0,96. Для лиц в возрасте от 35 до 39 лет при стаже 3-4 года применяется коэффициент 0,99.

- Водителям в возрасте старше 50 лет назначаются следующие параметры: при стаже от 0 до 2 лет множитель составит 1,63. При опыте вождения более 2 лет данный параметр составит 0,96.

Маленькие секреты как сэкономить на ОСАГО в 2022 году

Если внимательно изучить все принципы расчета стоимости страхового полиса, то на основании них уже можно составить небольшой список пунктов, как можно сократить свои затраты на автострахование.

Итак, для того, чтобы узнать, как дешево застраховать машину по ОСАГО, нам надо знать из чего складывается итоговая стоимость.

Для транспортных средств, категории «В» и «ВЕ» соответствует следующая формула:

Т = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН, где:

ТБ – базовый тариф;

КТ – коэффициент территории;

КБМ – коэффициент бонус-малус;

КВС – коэффициент возраста и стажа;

КО – коэффициент открытого полиса;

КМ – коэффициент мощности;

КС – коэффициент периода использования ТС;

КН – коэффициент нарушений.

Основываясь на данные коэффициенты, мы может перейти к тому, как можно на этом сэкономить.

Базовый тариф.

На сегодняшний день, для легковых автомобилей физических лиц, которые не используются в качестве такси, имеется тарифный коридор от 2 746 рублей до 4 942 рублей. Следовательно, страховая компания вправе ставить начальную сумму тарифа в пределах данных цифр.

Коэффициент территории.

Если вы проживаете, скажем, в Челябинске, то коэффициент составит 2,1. В этом случае, стоит подумать, а не проживает ли у вас кто-нибудь из родственников в отдаленных районах, таких как, Магадан (0,7) или Севастополь (1.2). Тогда имеет место быть ситуация, когда автомобиль оформляется на родственника из удаленного уголка России, следовательно, при расчете будет учитываться уже меньший коэффициент.

-

Коэффициент бонус-малус.

Наверняка все слышали о данном коэффициенте и знаете, что он является как понижающим, так и повышающим. Всем новичкам, которые только сели за руль ТС, присваивается 3 класс с коэффициентом 1. Далее, если количество безаварийных лет будет все больше, то и класс будет выше, отчего коэффициент станет ниже. Если же будут аварии по вашей вине, то класс будет меньше, а коэффициент выше. Следовательно, не стоит создавать ДТП.

Возраст и стаж.

Чем вы старше и больше стаж вождения, тем ниже коэффициент. Чтобы на этом выиграть, необходимо, как минимум получить права в 18 лет, так как стаж отсчитывается с момента их получения. Как максимум, после получения водительского удостоверения, попросить родных или знакомых вписать вас в ОСАГО, тогда вам будет также присваиваться безаварийная езда, то есть бонус-малус.

Количество допущенных лиц.

Конечно же, ограниченная страховка будет несколько дешевле, чем неограниченная. Но если в ограниченный круг лиц допущенных к управлению ТС, вы впишите новичка, являясь при этом опытным водителем, то вам будет выгоднее приобретать ОСАГО с неограниченным количеством лиц.

Мощность ТС.

Чем мощнее двигатель в транспортном средстве, тем выше транспортный налог и стоимость страховки, так как чем больше лошадиных сил, тем больше риск попасть в ДТП. Если вы только-только получили права, воздержитесь от быстрых автомобилей. Лучше набраться опыта и только потом приобретать более мощное авто.

Период использования.

Если вы мотоциклист или заядлый дачник, то вам имеет смысл подумать над оформлением страхового полиса на определенное количество месяцев. Мотосезон длится месяцев 5-6, следовательно, оформляя ОСАГО на этот срок, вы можете существенно сэкономить. Однако использование страховки в период, не указанный в договоре, сулит вам хоть и небольшой, но штраф.

Грубые нарушения.

К грубым нарушениям относятся такие, как умышленное нанесение вреда жизни и здоровью человека, управление ТС в алкогольном опьянении, скрытие с места ДТП и пр. Не допускайте таких ситуаций и соблюдайте все правила, тогда и данного коэффициента у вас не будет.

Все указанные способы являются законными и пропагандируют безаварийное движение на дорогах нашей страны. Если вы знаете все свои данные, то можете проверить предварительную стоимость полиса ОСАГО при помощи онлайн-калькуляторов. Тогда вы точно будете знать, что вам не продали никаких дополнительных услуг и не завысили стоимость автостраховки.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Получить консультацию