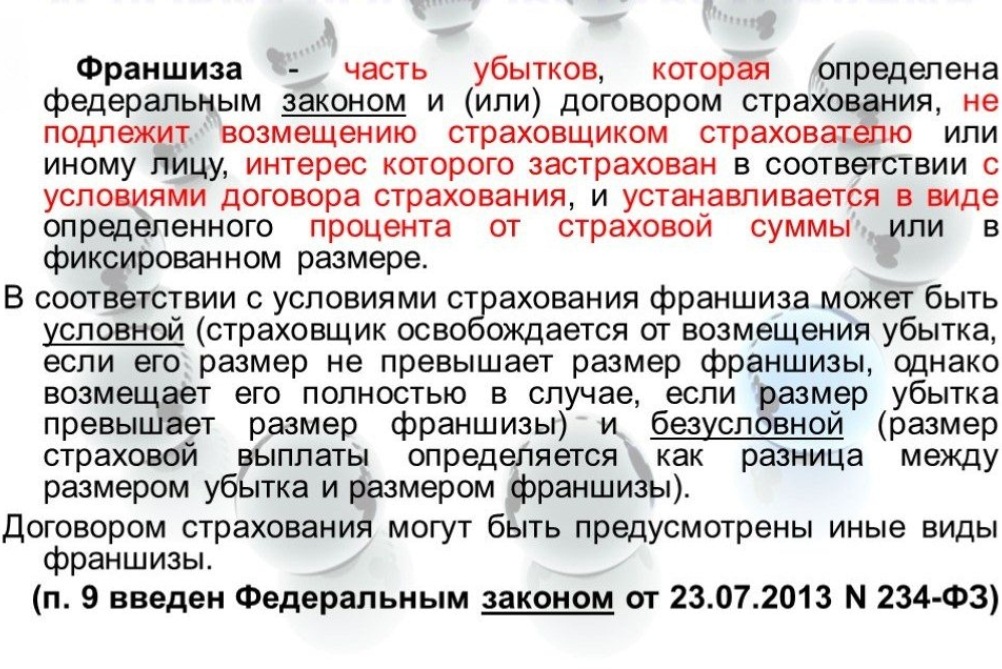

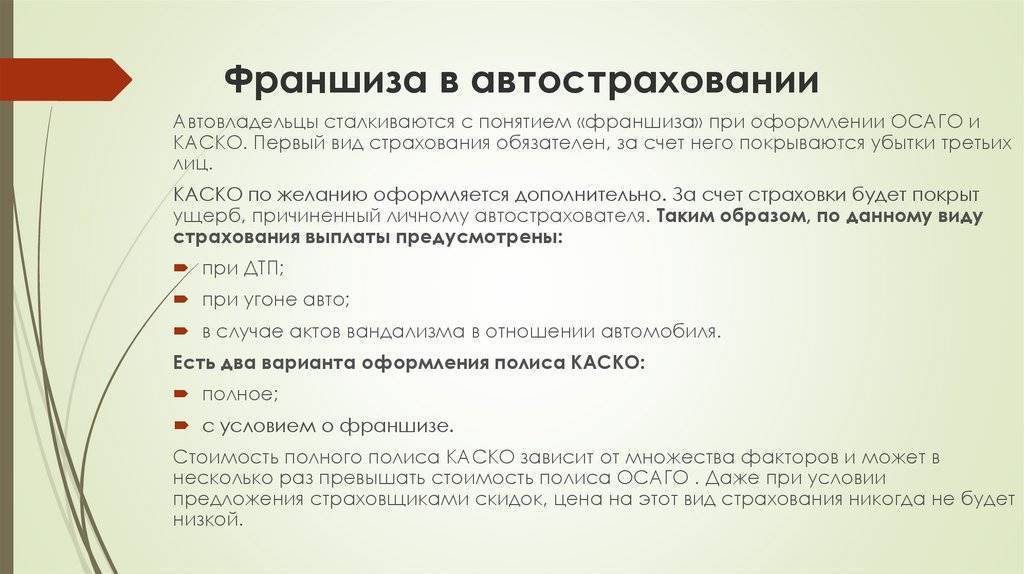

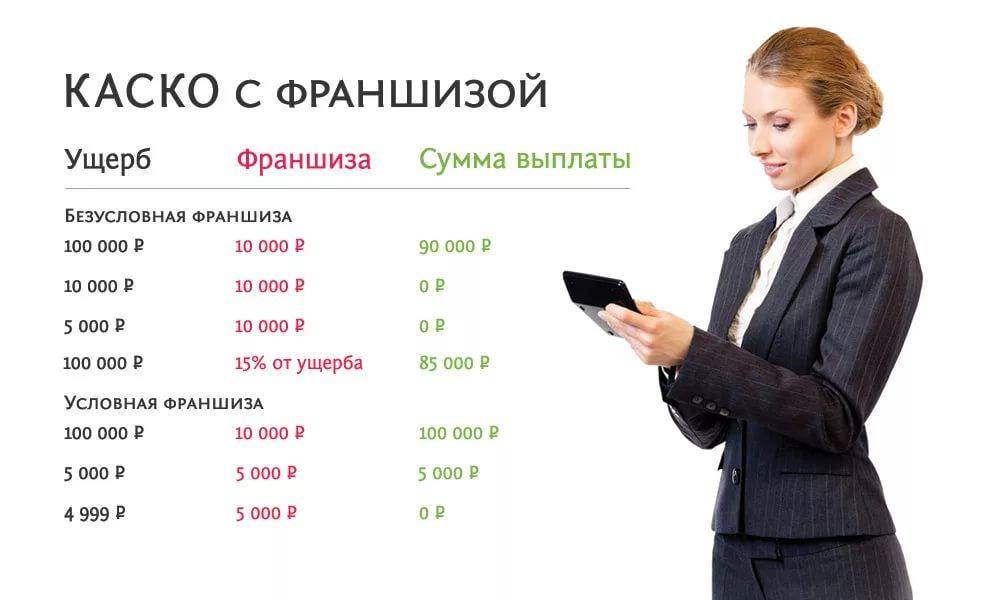

Использование франшизы в КАСКО, примеры

КАСКО с франшизой, что это такое вы можете узнать после того как полностью разберетесь с понятием КАСКО, а также узнаете все о страховании по франшизе. Лучше всего разобрать все это на примере.

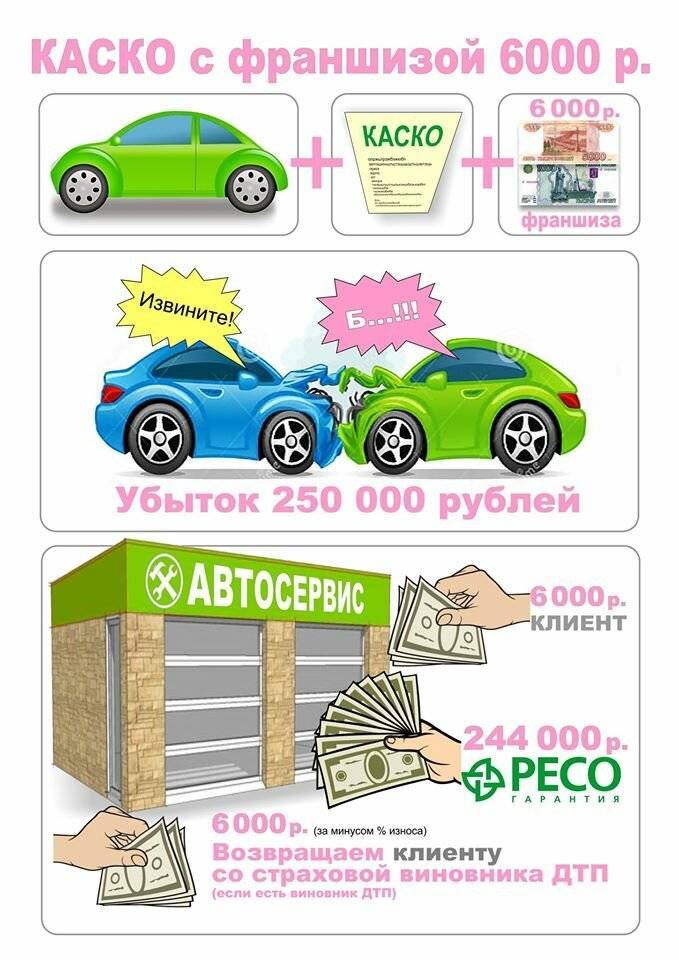

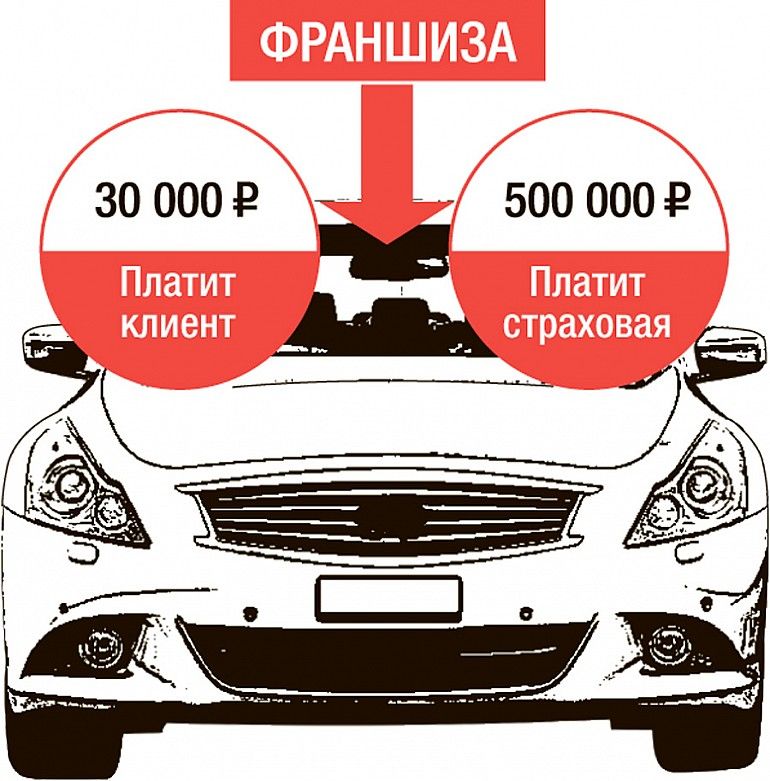

Допустим, вы застраховали свой автомобиль на 1 000 000, при этом франшиза по КАСКО, согласно договору, составила 60 000 рублей. В таком случае, при страховом случае вы будете должны покрыть лишь 50000 рублей расходов, остальное должна покрыть страховая компания. Как показывает практика, чем большую сумму франшизы вы указываете в договоре, тем большую сумму вам скинет страховая компания со стоимости КАСКО. Кроме того, стоит знать, что франшиза определяется либо как фиксированная сумма, либо как процент от стоимости транспортного средства, либо как установленный процент от убытка.

1. Страхование риска ответственности за нарушение договора допускается в случаях, предусмотренных законом. 2. По договору страхования риска ответственности за нарушение договора может быть застрахован только риск ответственности самого страхователя. Договор страхования, не соответствующий этому требованию, ничтожен. 3. Риск ответственности за нарушение договора считается застрахованным в пользу стороны, перед которой по условиям этого договора страхователь должен нести соответствующую ответственность, – выгодоприобретателя, даже если договор страхования заключен в пользу другого лица либо в нем не сказано, в чью пользу он заключен.

Статья 932. “Страхование ответственности по договору”

КАСКО с франшизой — что это такое

Очень часто само заморское слово «франшиза» ставит клиентов страховых компаний в определенный информационный тупик. То есть, цена полиса оказывается меньше, и большинство клиентов такое положение дел устраивает. А вот за счет чего достигается снижение стоимости, часто бывает не совсем понятно.

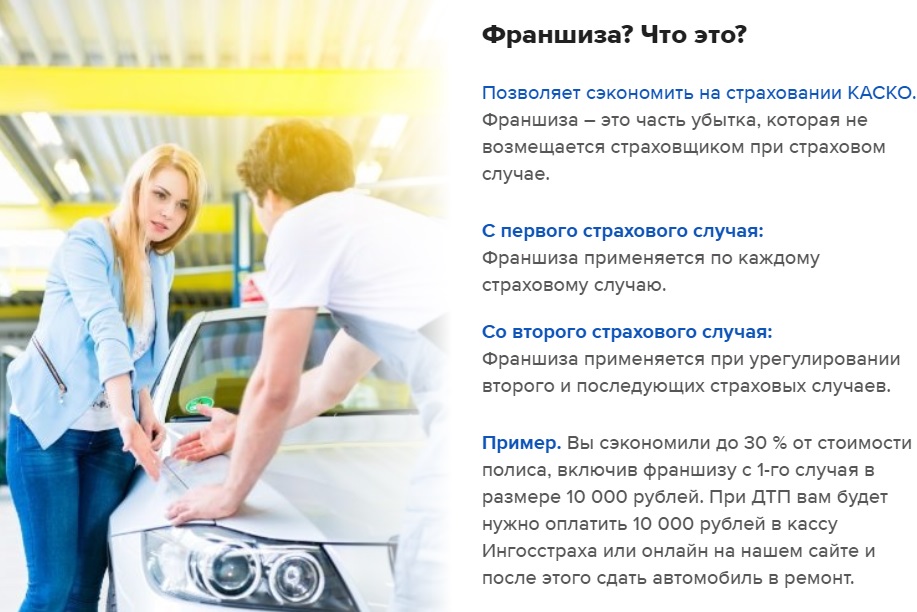

Итак, франшизой в сфере автомобильного страхования именуют определенную сумму компенсации, которую страховщик не платит клиенту в случае наступления страхового случая. Данная сумма имеет четко определенное, фиксированное значение, и именно на ее размер и оказывается дешевле полис.

Известно, что страхование по КАСКО подразумевает покрытие любых рисков. Застраховавшись по данной системе страхования, вы вправе рассчитывать на выплату компенсации вне зависимости от степени тяжести повреждений, нанесенных автомобилю. То есть, страховщик заплатит как за легкую царапину на крыле, так и за полностью разрушенное в аварии транспортное средство.

В случае же со страховой франшизой бремя расходов на ремонт в случае мелких повреждений ложится на плечи владельца, что и дает возможность предоставлять скидку на цену полиса.

Видео — что это такое франшиза в страховании КАСКО:

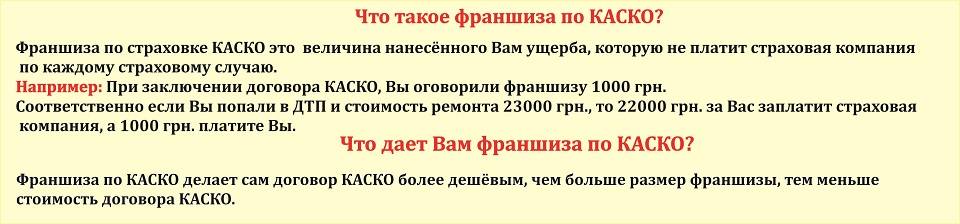

То есть, если стоимость франшизы по КАСКО составляет 10 тысяч рублей, то при наличии повреждений на сумму, меньшую или равную этой величине, владелец ликвидирует их за свой счет, страховая премия ему не положена.

Если же при аварии ущерб нанесен на большую стоимость, то тогда и подключается страховая компания, выплачивая размер нанесенного ущерба либо осуществляя ремонт в сервисном центре, имеющем договор со страховщиком.

Удобна ли подобная схема для клиента-автомобилиста? С точки зрения снижения затрат на цену полиса КАСКО – безусловно. Размер франшизы в зависимости от цены полиса может варьироваться от десяти до пятидесяти тысяч рублей, а это, сами понимаете, не малая сумма.

Выгодна франшиза и страховщику, ведь большая часть страховых случаев относится именно к категории небольших повреждений, особенно при городской езде. Повреждения зеркал, царапины на кузове, разбитый бампер или стекло – цена такого рода ущерба чаще всего не превышает размера франшизы, а потому страховщику не требуется производить выплаты.

Кроме того, само обслуживание и регистрация каждого страхового случая требуют дополнительных затрат компании. В случае предоставления франшизы страховщик избегает этого в ряде потенциально страховых случаев.

Плюсы и минусы страхования франшизы при страховании машины по КАСКО

Страхование автомобилей уже давно стало обязательным условием для владельцев транспорта, особенно это касается новых или кредитных авто. Полис КАСКО широко применяется на территории России. Это удобный страховой продукт, хотя он также имеет свои плюсы и минусы, которые постоянно обсуждаются в информационных источниках.

Самый существенный момент для этого вида страховки — дороговизна, постоянно увеличивающаяся на общем фоне возрастания стоимости новых автомобилей.

Затраты на страховку КАСКО за год составляют 10% от цены машины. Согласитесь, немалые деньги. Именно поэтому владельцы автомобилей стали серьезно рассматривать безусловную франшизу от КАСКО. В этом варианте цена страхового полиса будет иметь значительную скидку. Вот вам и преимущество. Выгодно ли это и чем «жертвует» автовладелец?

Имея страховку КАСКО, человек рассчитывает на компенсацию за любые повреждения, нанесенные автомобилю, их степень значения не имеет. Страховщик будет платить в любом случае. Если страховка КАСКО оформлена с учетом франшизы, то подразумевается четко определенная сумма, не выплачиваемая страховщиком при возникновении ущерба. На размер этой суммы полис дешевле.

Страховка по франшизе полностью перекладывает расходы за ликвидацию мелких повреждений на плечи страхователя. Если урон большой, и он превышает размер франшизы, то подключается страховщик и осуществляет выплату ущерба.

Минусы страховки КАСКО с использованием франшизы:

- Данный вид страхования практически недоступен для кредитных автомобилей. Банк заинтересован в сохранности залогового имущества, коим является автомобиль. Однако гарантии в том, что владелец займется устранением мелкого ущерба, такого как царапины, разбитое стекло и прочего, нет.

- Кроме того, при покупке авто в кредит стоимость КАСКО за весь кредитный срок (3-5 лет) оплачивается банком. Именно кредитор перечисляет стоимость полиса страховой фирме, значит оформление франшизы попросту невозможно.

- Еще один недостаток — иногда страховщики отказываются от выплат, мотивируя тем, что размер ущерба не превышает франшизу. Оценка убытка — дело условное, в каждом сервисном центре свои критерии. Поэтому частенько расходы на ремонтные работы умышленно занижаются представителями страховщика. Если владелец обратится к другим специалистам, то есть вероятность получить более крупный счет.

Покупателям страховки КАСКО с франшизой важно понимать один нюанс. Часто возникающие мелкие убытки никак не отражаются на выплатах, следовательно, не зафиксированы в страховой истории, значит, езда водителя считается безубыточной. Часто возникающие мелкие убытки никак не отражаются на выплатах, следовательно, не зафиксированы в страховой истории, значит, езда водителя считается безубыточной

Часто возникающие мелкие убытки никак не отражаются на выплатах, следовательно, не зафиксированы в страховой истории, значит, езда водителя считается безубыточной.

По этой причине у страховщика нет оснований для повышения стоимости следующего договора, более того, новый полис может быть куплен со скидкой.

Также может быть интересна статья Как и где можно рассчитать стоимость страховки КАСКО на автомобиль?

Выгодно ли включать франшизу в страховку

Случаи мелких повреждений имущества встречаются нередко. Например, владелец случайно поцарапал автомобиль, хулиганы разбили окно в дачном домике, сосед в многоэтажном доме случайно просверлил стену и т. п. Часто страхователи предпочитают устранять последствия таких действий самостоятельно.

Оформление страховых выплат включает в себя сбор соответствующих справок, посещение офиса страховщика и ожидание поступления денег на счет. При небольшой сумме ущерба многие страхователи считают нецелесообразным тратить на это время. Чтобы обходиться в таких случаях без помощи страховой компании, рекомендуется включить в договор пункт о льготе. Она может быть установлена в любом размере, например, 5–20 тыс. руб.

Многие страховщики при включении франшизы в договор уменьшают стоимость полиса на эту сумму. Это зависит от действующих тарифов. Например, если стоимость полиса составляет 40 тыс. руб., а скидка установлена в размере 10 тыс. руб., за страховку потребуется заплатить 30 тыс. руб.

Если за период действия полиса с имуществом ничего не случится, страхователь сэкономит эти деньги. При единичном получении компенсации эти средства придется возместить. В итоге стоимость полиса со льготой будет такой же, как и без нее.

ВНИМАНИЕ! При многократном обращении в страховую компанию стоимость полиса с каждым разом возрастает на сумму, равную сумме франшизы. В процессе определения оптимальной величины льготы рекомендуется учитывать, что при небольшой разнице между ее суммой и фактическим размером ущерба страхователь в большинстве случаев также не будет обращаться по поводу получения компенсации. В процессе определения оптимальной величины льготы рекомендуется учитывать, что при небольшой разнице между ее суммой и фактическим размером ущерба страхователь в большинстве случаев также не будет обращаться по поводу получения компенсации

В процессе определения оптимальной величины льготы рекомендуется учитывать, что при небольшой разнице между ее суммой и фактическим размером ущерба страхователь в большинстве случаев также не будет обращаться по поводу получения компенсации.

Например, владелец автомобиля обычно отказывается от возмещения убытков в сумме до 10 тыс. руб. Скорее всего, именно в таком размере он установит скидку. Но если ущерб, нанесенный транспортному средству, составит, например, 15 тыс. руб., сумма компенсации, за которой придется обращаться в страховую компанию, будет равна 5 тыс. руб. Не многие клиенты согласятся тратить время на оформление документов, чтобы получить ее.

Франшиза в большом размере до 100 тыс. руб. актуальна для автолюбителей, которые приобретают полис КАСКО исключительно на случай угона транспортного средства или его полной непригодности. Иногда страхование машины от этих двух видов риска одновременно более выгодно, чем покупка только услуги КАСКО «Угон».

ВНИМАНИЕ! Чтобы узнать стоимость полиса с франшизой, рекомендуется воспользоваться специальным онлайн-калькулятором, который доступен на сайтах многих страховых компаний. Чтобы определить, нужна ли льгота конкретному страхователю, необходимо учесть следующие показатели:. Чтобы определить, нужна ли льгота конкретному страхователю, необходимо учесть следующие показатели:

Чтобы определить, нужна ли льгота конкретному страхователю, необходимо учесть следующие показатели:

- Наличие свободных средств на осуществление мелкого ремонта. Только в этом случае рекомендуется выбирать полис со скидкой.

- Стаж вождения автомобиля без аварий не менее 15–20 лет. Если владелец транспортного средства чувствует себя уверенно за рулем, наступление страхового случая маловероятно, хоть и не исключено.

- Объектом страхования является не новый автомобиль. В таком случае небольшие повреждения можно отремонтировать не у официального дилера.

- Водитель редко осуществляет поездки по дорогам с оживленным движением. В таком случае риск попасть в ДТП низкий. Водитель может позволить себе приобрести полис со скидкой и сэкономить часть денег.

Плюсы и минусы оформления

Франшиза Каско имеет массу интересных особенностей и отличается от традиционных программ страхования. Все эти нюансы владельцу ТС необходимо изучить и учитывать при составлении договора со страховщиком. Ведь многие из них представляют собой «подводные камни», способные потрепать нервы в будущем.

Для того чтобы решить, стоит ли оформлять данный тип страховки, давайте рассмотрим все её недостатки и положительные стороны.

Плюсы

Среди основных плюсов Каско с франшизой юристы, чаще всего, выделяют следующие:

- Право страховки собственного автомобиля от угона. Сегодня некоторые страховые компании включают в рассматриваемый нами пакет Каско с франшизой (что это такое и как его оформить в Вашем регионе, можно спросить по горячей линии одной из СК) такую возможность.

- Экономия времени. В случае, если сумма понесённого в ДТП ущерба будет относительно небольшой, собственнику транспортного средства не придётся обращаться к страховщику чтобы урегулировать необходимые юридические формальности. Таким образом, водитель сможет решить все эти вопросы прямо на месте аварии.

- Ситуация может быть ещё выгоднее в случае, если водитель имеет большой опыт управления автомобилем и при этом не попадал в ДТП. В 2021 году на основе этого многие страховые компании предоставляют своим клиентам различные бонусы и выгодные программы. К примеру, Каско с франшизой может обойтись Вам на 20% дешевле, если Ваш водительский стаж без ДТП составляет четыре года.

- Возможность экономии на автомобильном страховании до 50-60% в год, что в переводе в денежный эквивалент составляет до 20 000 рублей. При этом, размер экономии также зависит от марки автомобиля, водительского безаварийного стажа, года выпуска машины и массы других важных параметров.

Таким образом, в случае, если собственник транспортного средства имеет большой водительский опыт, на протяжении которого он не попадал в ДТП – его позиция становится намного выгоднее остальных водителей, страхующихся в той же компании!

Примечание

Минусы

Если обо всех перечисленных выше положительных сторонах Вам рассказали бы и в СК, то о минусах Каско с франшизой, там могли и умолчать. А к ним относится:

- При различных небольших ДТП все затраты по урегулированию юридических вопросов и ремонт авто является обязанностью клиента. При этом, данный минус – медаль с двумя сторонами. И в качестве положительного фактора здесь выступает коэффициент аварийности. Накопив со временем безаварийный стаж, Вы сможете значительно сэкономить на таком страховании.

- Довольно высокая стоимость страховки транспортного средства для водителей, имеющих небольшой водительский стаж.

Рассмотрев все плюсы и минусы Каско с франшизой, можно сделать вывод, что этот тип полиса является оптимальным для водителей, которые готовы взять на себя расходы оплаты небольших повреждений, чтобы в итоге сэкономить на автомобильной страховке.

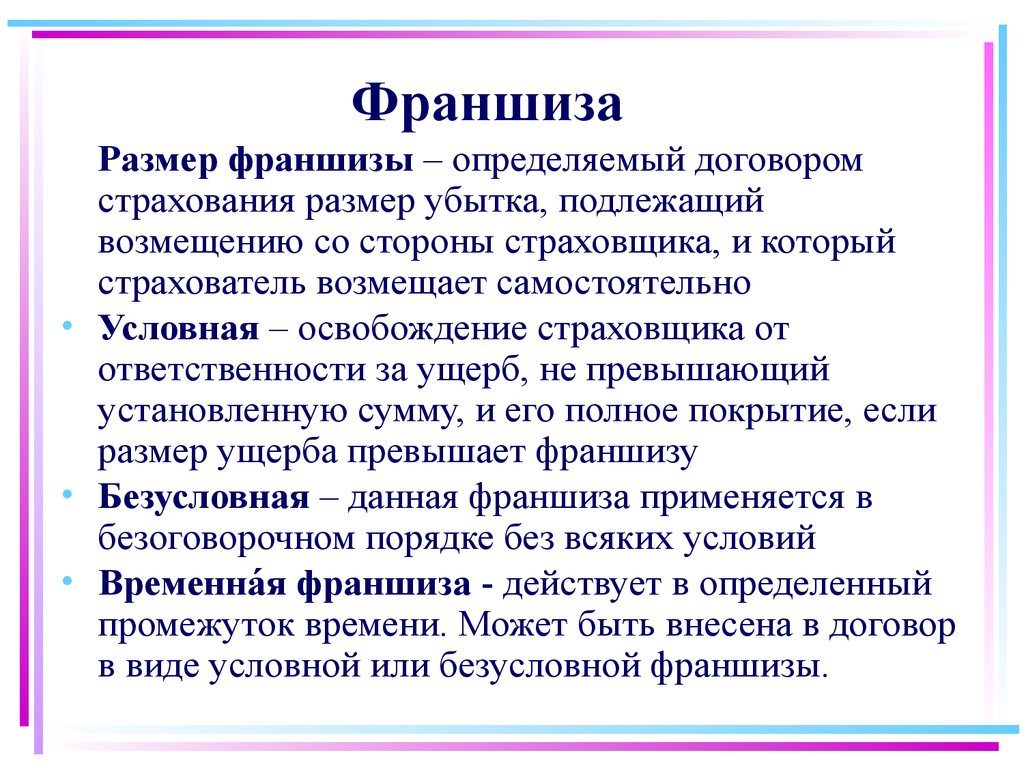

Варианты франшизы в страховании КАСКО

При заключении договоров страхования КАСКО наибольшее распространение получили несколько видов франчайзинга. Каждый из них имеет свои особенности, которые и определяют целесообразность его применения в каждом конкретном случае. Рассмотрим эти варианты подробнее.

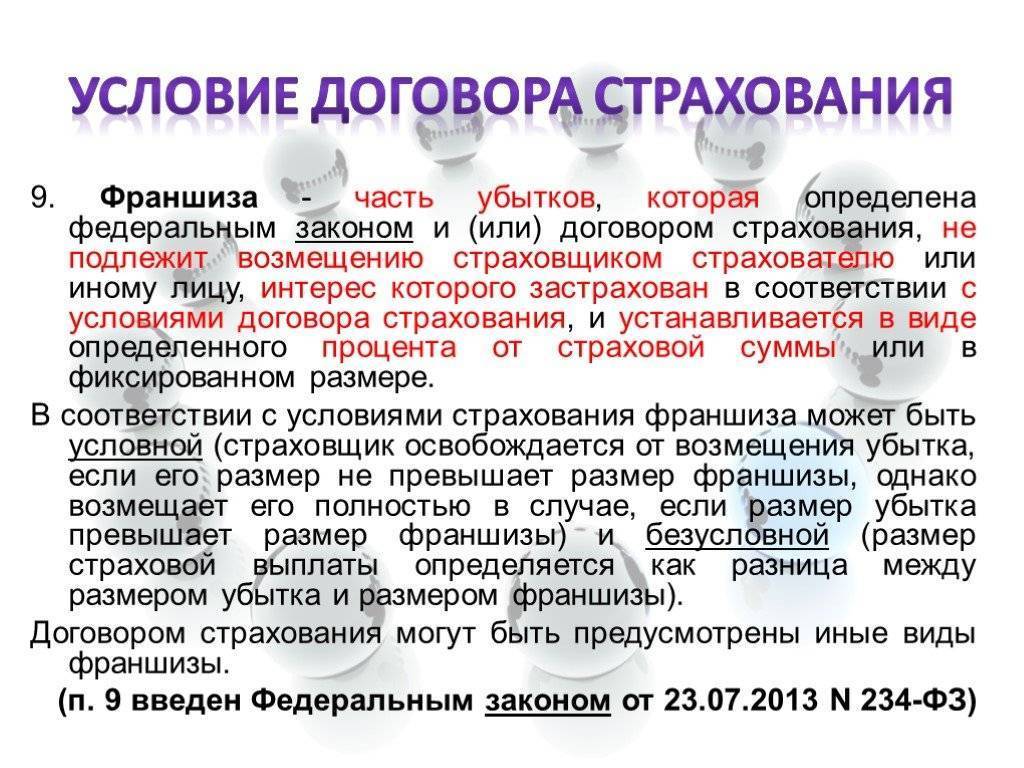

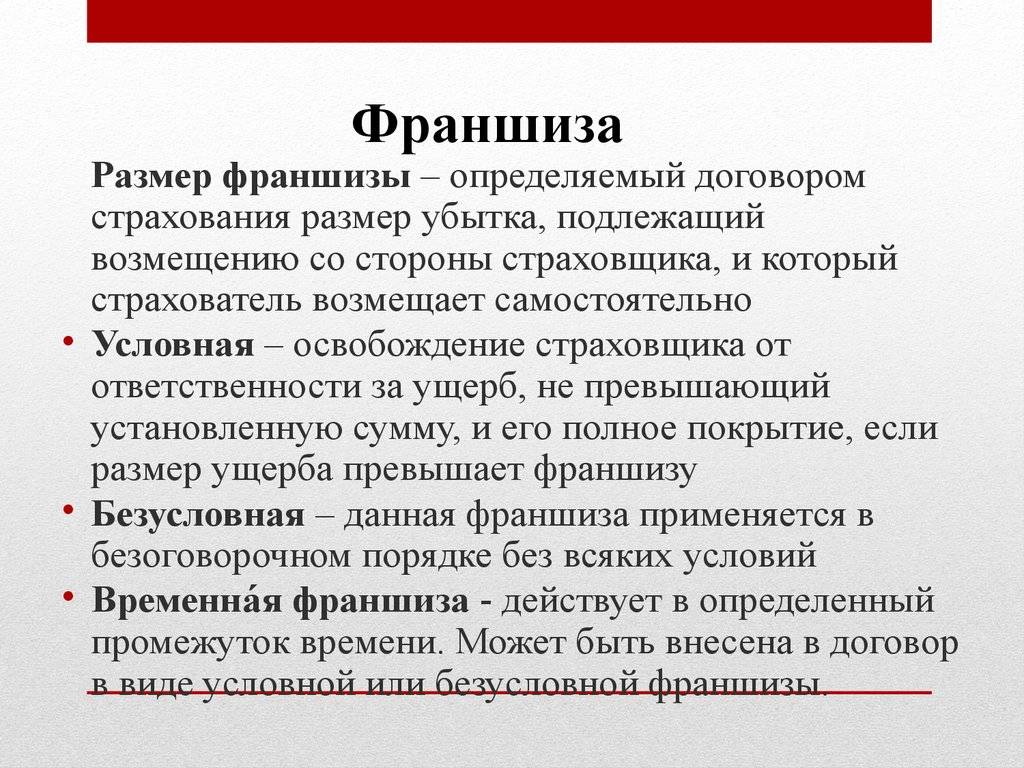

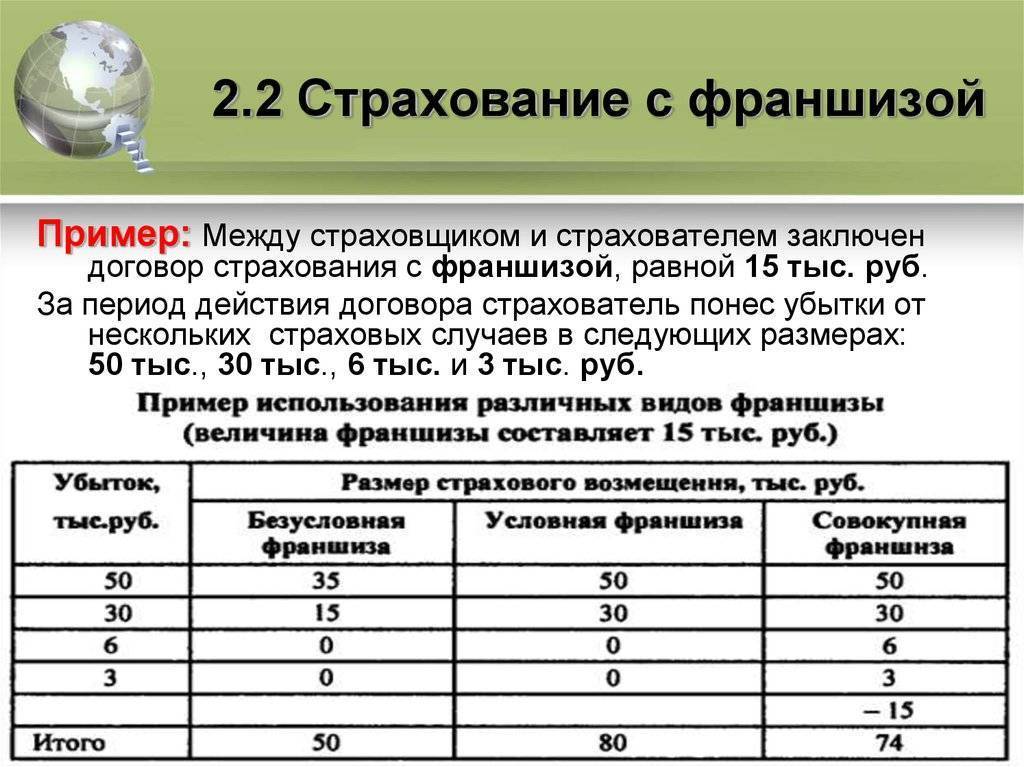

Условная франшиза

В основе этого варианта лежит фиксированная сумма ущерба, в рамках которой автовладелец самостоятельно осуществляет ремонт, не прибегая к помощи страховой компании. Если же величина ущерба оказывается выше установленного порога, то страховщик полностью оплачивает ремонт автомобиля. При этом финансового участия страхователя не предполагается.

В качестве примера рассмотрим полис КАСКО с условной франшизой размером 10 тыс. рублей. Если при наступлении страхового случая повреждения автомобиля насчитывают 7 тыс. рублей, то восстановление железного друга полностью ложится на плечи хозяина. Если же в заключении эксперта будет указана другая сумма, к примеру, 15 тыс. рублей, то вся стоимость ремонта будет оплачена за счет страховой компании.

Несмотря на то, что эта модель страхования интересна для обеих сторон, на практике она встречается достаточно редко. Это связано с опасениями страховщика стать жертвой мошенничества со стороны автовладельца. С целью избавиться от расходов, недобросовестные страхователи могут специально увеличивать масштаб повреждений, доводя сумму ущерба до требуемых значений. Поэтому не каждая страховая компания рискует связываться с условным типом франшизы.

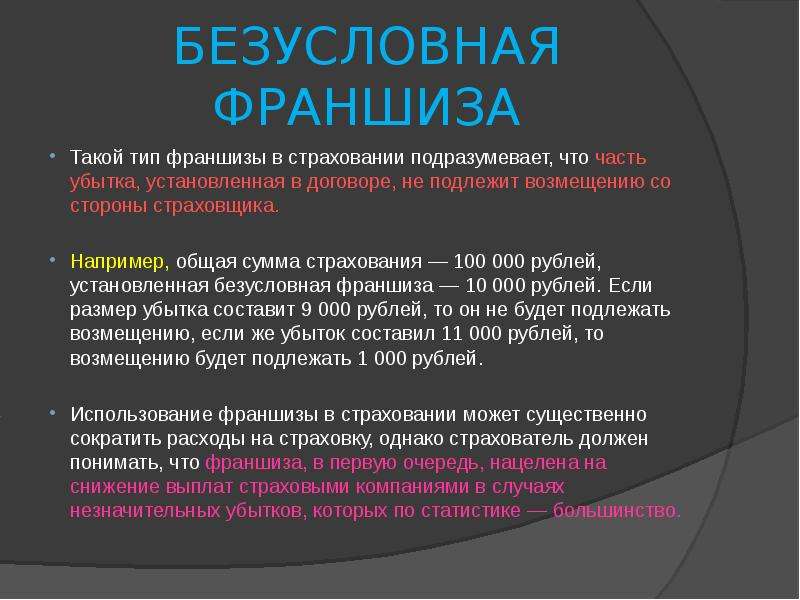

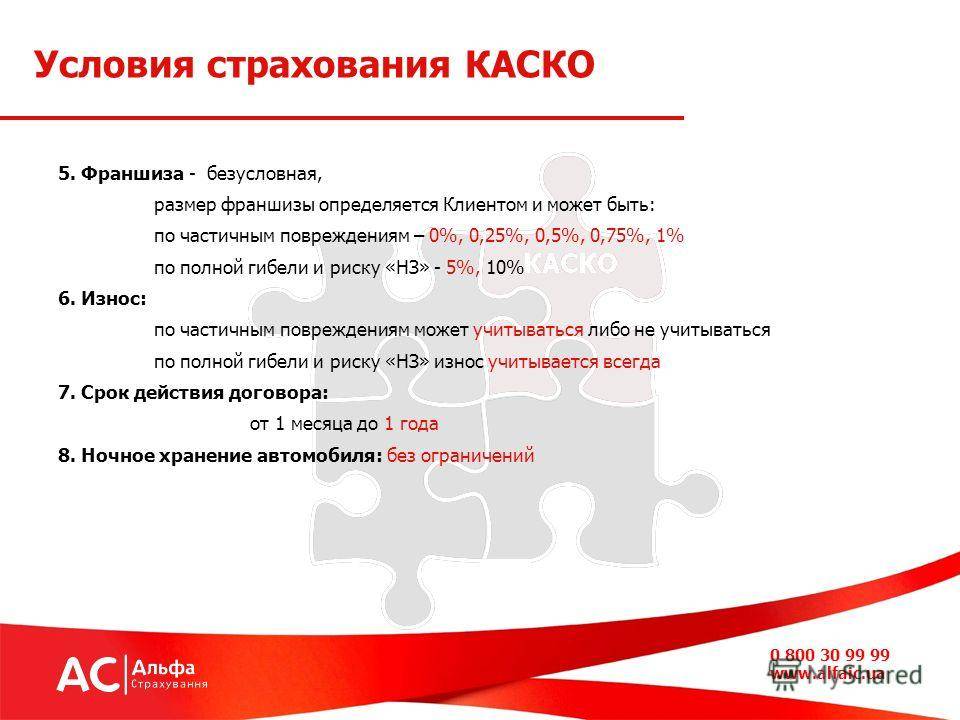

Безусловная франшиза

Отличительной чертой этого варианта является обязательное участие собственника авто в процессе восстановления машины после наступления страхового случая. При этом степень участия может выражаться как в процентном соотношении, так и в виде фиксированной суммы.

Например, безусловная франшиза по КАСКО в размере 5 тысяч рублей означает оплату ущерба в пределах этой суммы за счет страхователя при наступлении каждого страхового события. То есть если повреждения транспортного средства составили 4 тыс. рублей, то восстановление авто производится из кармана владельца. Предположим, оценка ущерба превышает размер франшизы и составляет 20 тыс. рублей. Тогда страховщик оплачивает полную сумму ремонта за вычетом 5 тыс., то есть пострадавший получает 15 тысяч.

Если размер безусловной франшизы по КАСКО определяется в процентах, то страхователь оплачивает ущерб в рамках установленной доли. Так, при оценке повреждений в 40 тыс. рублей 10%-я франшиза предполагает оплату 36 тысяч за счет страховой компании и 4-х тысяч из кармана автовладельца. То же произойдет и при мелком ремонте. Например, ущерб в 7 тыс. рублей будет возмещен страховщиком в сумме 6300 р. Оставшиеся 700 рублей доплачивает страхователь. Здесь величина выплаты уже не имеет решающего значения, поскольку в любом случае в восстановлении авто участвуют обе стороны договора.

Временная франшиза

Сэкономить на покупке КАСКО можно и с помощью временной франшизы. Она предусматривает действие страховки только в заранее установленный период. Например, если транспортное средство используется исключительно по рабочим дням, то нет смысла страховать выходные. Полис с временной франшизой будет стоить дешевле, но в период выходных дней страховка работать не будет. То есть ущерб, полученный в нерабочее время, возмещению не подлежит. Кроме приведенного примера могут быть и другие варианты, связанные с сезонностью и прочими временными критериями.

Динамичная франшиза

Для тех, кто уверен в своем водительском мастерстве, хорошим вариантом может стать динамичная франшиза. Она учитывает историю страховых выплат и привязывает размер страховки к их количеству. Таким образом, максимальная сумма возмещения выплачивается по первому страховому случаю, а к последующим эпизодам применяется регрессивная шкала. То есть каждое следующее обращение будет оплачиваться в меньшем размере относительно предыдущего. Как правило, понижающая ставка составляет около 5% на каждый страховой случай.

Наряду с перечисленными вариантами, в КАСКО могут встречаться и другие виды франшизы. Все будет зависеть от конкретных условий, в обмен на которые страховая компания готова предоставить скидку. В России наибольшее распространение получил вариант с безусловной франшизой.

КАСКО с франшизой: плюсы и минусы при страховании авто

Фото с сайта ratecredit.net

Оформление подобного вида полиса может стать выгодным предприятием не только для хозяина автомобиля, но и для страховой компании.

Для последней преимущество очевидно: значительная экономия времени и средств при оформлении необходимых бумаг. Ведь подготавливая ресурсы и правовую базу для осуществления выплат в размере нескольких тысяч рублей, компании запускают огромный механизм, обеспечение которого может стать в разы дороже. С КАСКО эта проблема решена, мелкие суммы выплачиваются автомобилистом самостоятельно.

Для хозяев авто подобный вид страховки можете быть как выгоден, так и рискован.

Рассмотрим все условия более подробно.

Франшиза избавляет водителя от частых обращений в компанию

Это очень экономит время, нервы и средства. Мелкие дефекты в районе 1-2 тыс. рублей проще устранить за свой счет, а не ждать инспектора, собирать справки, оформлять выплаты.

Помогает снизить стоимость самого полиса

Аккуратные автолюбители, которые не допускают аварийных ситуаций на дороге, смогут получить достаточно большую скидку на последующее оформление договора. Помимо этого, многие страховщики готовы предложить своим клиентам целые скидочные системы, что позволяет экономить из года в год.

Делает возможным получить скидку на полное КАСКО и защитить автомобиль от угона и уничтожения по выгодной цене

Все дело в том, что не все компании могут предоставить вам в качестве основных услуг защиту от угона или тотала. Зато, оформив полис под большой процент франшизы, вы можете получить данные привилегии как бонус.

Обратите внимание

Большинство страховщиков уверены, что если автовладелец понимает, что определенную сумму ущерба ему придется заплатить из своего кармана, то это делает его более внимательным и аккуратным на дороге.

К минусам оформления КАСКО с франшизой можно отнести тот факт, что если ДТП повторится, то вся финансовая выгода сойдет на нет. Именно поэтому можно сказать, что подобный вид полиса прекрасно подойдет для опытных, внимательных и собранных водителей. Если ваш стаж минимален, то можете присмотреться к другим вариациям КАСКО, которые в изобилии представлены на рынке российского автострахования.

Выгодно или нет?

Как уже было сказано выше, условная разновидность франшизы почти не предлагается страховыми компаниями, поэтому стоит рассмотреть подробнее выгоду от покупки безусловной франшизы. В большинстве случаев именно такой вариант страховщики чаще всего предлагают оформить вместе с основным договором КАСКО.

К основным выгодам этой услуги для клиентов можно отнести:

Экономию денежных средств. Любая СК готова предоставить вам хорошую скидку при покупке КАСКО с франшизой, при этом размер скидки часто складывается из цены услуги, увеличенной вдвое. Подобный вариант страховки для большинства автовладельцев оказывается намного удобнее, особенно если человек не хочет тратить много сил на постоянные звонки в СК с целью получения компенсации по каждому полученному повреждению. Однако, приобретая франшизу, не следует забывать, что часть ремонта вам придется оплачивать самостоятельно.

Экономию личного времени. Некоторые люди не любят связываться с СК при возникновении незначительных проблем. Им проще взять все расходы за ремонт на себя, не устраивая длительных разбирательств с бумажной волокитой. Таким людям выгодно оформить франшизу, поскольку она предоставляет комфортные условия, благодаря которым автовладельцу удастся сэкономить время.

Снижение ДТП. Этот пункт, скорее всего, больше относится к человеческому фактору, который играет в пользу автовладельца

Ведь, если знать, что СК вряд ли будет компенсировать полную сумму страховки, водители начнут ездить более осторожно, соблюдая все ПДД во избежание аварий.

Для страховщика выгода в оформлении франшизы с КАСКО заключается в экономии хорошей суммы денежных средств.

Страхование КАСКО с франшизой: плюсы и минусы

Прежде чем использовать страховой продукт на практике, необходимо оценить его достоинства и недостатки. В нашем случае имеются и те и другие. Начинать принято с хорошего, поэтому рассмотрим сначала достоинства франшизы в страховании:

- Ощутимая экономия при покупке полиса. Как правило, его стоимость обратно пропорциональна размеру франшизы. Чем больше участие страхователя в риске — тем дешевле страховка.

- Не нужно обращаться в страховую компанию и фиксировать наступление страхового события при незначительной сумме ущерба. Величина возмещения по таким эпизодам часто не оправдывает затраченного на их оформление времени. Кроме того, автовладелец может сразу начать ремонт, не дожидаясь завершения процедуры.

- Благодаря установленному порогу мелкие повреждения авто не попадают в историю страхователя, позволяя ей оставаться безупречной. А это, в свою очередь, приводит к еще более значительным бонусам и скидкам со стороны страховой компании.

Если говорить о недостатках страхования КАСКО с франшизой, то можно выделить следующие моменты:

- Сложности с кредитными автомобилями. Обычно расходы по страхованию ложатся на плечи заемщика, поэтому наличие или отсутствие скидки кредитору безразлично. А вот в сохранении стоимости залогового имущества кредитная организация, наоборот, очень заинтересована. В то же время нет никаких гарантий, что заемщик будет восстанавливать авто за свой счет. Поэтому банки, как правило, не рассматривают варианты страхования с франшизой.

- Существует опасность занижения суммы ущерба страховщиком с целью уклонения от выплаты страховки. Эксперты страховой компании могут оценить повреждения так, чтобы итоговая сумма не превышала установленного порога. Подобные манипуляции имеют место при фиксированном размере франшизы.

Преимущества страхования франшизой

Услуга обрела популярность, благодаря следующим плюсам:

- Дополнительная защита для аккуратных водителей. По статистике ? все автовладельцев в течение года не попадают в аварии. Люди аккуратно водят автомобиль или имеют солидный стаж, позволяющий избежать опасных ситуаций на дороге. Такие автовладельцы покупают КАСКО «на всякий случай». Для опытных клиентов больше подойдет безусловный тип франшизы.

- Возможность экономии на страховке. При включении франшизы в договор автовладелец получает существенную скидку. Чем больший размер скидки предоставляет страховая компания, тем меньше придется платить клиенту. Для определения стоимости услуги при оформлении КАСКО можно пойти двумя путями — позвонить страховщикам или произвести расчет лично на онлайн калькуляторе КАСКО. Но при оформлении такой опции нужно быть готовым покрывать ущерб самостоятельно при наличии незначительных повреждений. В ином случае размер выплат снижается на размер оговоренной франшизы при КАСКО.

- Уменьшение временных затрат. Если машина в аварии получила незначительные повреждения, водитель может не обращаться за выплатой, а самостоятельно решить проблему. В противном случае придется тратить время на ряд действий — предоставление справки о ДТП из ГИБДД, заполнение заявления, предоставление машины к осмотру экспертами и так далее. Наличие позволяет решить две проблемы — уменьшить размер платежей и упростить жизнь в случае незначительных повреждений при аварии.

В каких случаях выгодно оформлять КАСКО с франшизой?

В чем интерес страховой компании при продаже страховки с франшизой догадаться нетрудно: освобождая себя от мелких выплат, страховщик экономит ресурсы. Не секрет, что обработка подобных заявок не оправдывает себя материально. Оценка, расследование и прочее сопровождение незначительных страховых эпизодов отвлекают на себя ресурсы, часто превышающие стоимость самого ущерба. Поэтому страховым компаниям выгоднее переложить мелкие повреждения автомобиля на плечи клиента в обмен на скидку за страховку.

Однако такой вариант не всегда выгоден владельцу авто. При оценке целесообразности страхования с франшизой большое значение будут иметь опыт вождения, цель страхования, режим использования транспортного средства и сами условия договора. Каждый конкретный случай требует внимательного изучения со стороны автовладельца. Тем не менее существует несколько общих рекомендаций, позволяющих определиться с необходимостью подключения данной услуги.

Когда выгодна страховка КАСКО с франшизой?

- При значительном стаже безаварийного вождения. Когда вероятность ДТП крайне мала, нет смысла переплачивать за страховку. Кроме того, страховые компании заинтересованы в беспроблемных клиентах и стараются удерживать их всевозможными бонусами и скидками.

- Когда основной целью приобретения полиса КАСКО является страхование от угона. В этом случае франшиза поможет существенно сэкономить на стоимости страховки.

- Если величина скидки на полис превышает размер франшизы.

- При наличии свободных средств, достаточных для самостоятельного устранения мелких повреждений. Для тех, чье время стоит дорого страхование с франшизой — идеальный вариант.

- Если водитель заинтересован в сохранении безаварийного стажа. Мелкие ДТП могут существенно ухудшить этот показатель и отрицательно повлиять на стоимость будущей страховки.

Не рекомендуется соблазняться франшизой водителям-новичкам. Считается, что вероятность попадания в мелкие ДТП в первые два года вождения очень высока. То же относится и к другим водителям, ежегодно получающим 2 и более страховых возмещения – для них страхование с франшизой также будет невыгодным.

Подведем итоги

Обобщая вышесказанное можно отметить, что франшиза – отличный способ сэкономить на страховании КАСКО для опытных водителей, имеющих внушительный стаж безаварийного управления. Конечно, от случайностей никто не застрахован, поэтому покупая полис с франшизой нужно быть готовым к мелкому ремонту своими силами. Но если неприятности обойдут стороной, вы получаете неоспоримые преимущества в виде существенной скидки на страховку, сохраняя при этом защиту от крупных расходов.

И в дополнение к изложенному выше предлагаем посмотреть видеосюжет об особенностях покупки полисов КАСКО с франшизой.

Типы КАСКО с франшизой

Выделяют несколько типов франшизы, которые применяются при оформлении страхового договора.

Два главных вида франшизы — условная и безусловная.

- безусловная франшиза применяется при всех страховых событиях и не зависит от размера ущерба. Случись в срок действия полиса одно ДТП или 10, при каждой аварии страхователь получит возмещение, размер которого составит разницу между реальным ущербом и величиной франшизы. Такой тип франшизы невыгоден водителям, частенько попадающим в аварии, однако дает ощутимый дисконт при покупке страхового договора.

- условная франшиза применяется, если величина ущерба не меньше франшизы. Пример: предусмотренная условиями полиса франшиза равна 10 т.р. Случается ДТП, стоимость ремонта автомобиля после которого оценивается в 9 т.р. В этом случае автовладельцу придется восстановить транспортное средство самостоятельно, поскольку причинённый ущерб меньше значения условной франшизы. В то же время, если для ремонта автомобиля необходимо потратить 11 т.р. (т.е. больше величины франшизы) страховая компания примет все расходы на себя. Такой вид франшизы удобен опытным водителям, которые хотят получить полностью в результате серьезного ДТП, готовы самостоятельно оплатить ремонт в случае небольших повреждений.

Помимо основных видов, существуют и частные случаи франшизы, которые страховщики предлагают клиентам, например:

- франшиза со второго (третьего, четвёртого) страхового случая. Попав в аварию в первый раз (за период действия страхового полиса), страхователь получит полную компенсацию ущерба. А начиная со следующего случая, каждый раз при выплате возмещения страховщик удержит франшизу.

- франшиза, применяемая для определенного типа водителя. Например, франшиза устанавливается только для опытных водителей, имеющих водительский стаж не менее 10 лет. Такая франшиза подходит, когда водители, допущенные к управлению автомобилем условиями страхового договора, имеют сильную разницу в стаже.Вероятность того, что начинающий водитель попадет в ДТП больше, поэтому в случае аварии с его участием франшиза не применяется и страховая выплата производится в полном объеме.

- франшиза, привязанная к страховым по рискам. Полис КАСКО охраняет автомобиль не только от повреждений, но и от угона. Предполагаемые события, на случай которых осуществляется страхование называют страховыми рисками.

Типичные для договора КАСКО риски:

- угон транспортного средства,

- повреждения, полученные вследствие ДТП, противоправных воздействий третьих лиц, животных, природных явлений и д.р.;

- полная гибель автомобиля (случаи, когда восстановление экономически нецелесообразно).

В классическом виде франшиза применяется ко всем рискам. Однако никто не запрещает заключить страховой договор с условием применения франшизы только для риска ущерб, например.Это позволит получить полное страховое возмещение в время угона или полной гибели.